407

2023年各家车企厮杀价格战,电动车市场尤甚。传统车企不再放任新势力和特斯拉野蛮生长。

比亚迪率先降价,五米长的汉EV降到21万与23万的特斯拉Model 3争夺市场。别克、大众、丰田等合资车企主张同尺寸油车和电车同价,主销电动车降入20万以内。

传统自主品牌还孵化出一众新势力平替。长安深蓝、广汽AION、奇瑞iCAR。吉利是动作最多的车企,推出新能源品牌吉利银河,推出纯电皮卡品牌雷达,与奔驰合资smart,还和力帆合资换电品牌睿蓝汽车。上述品牌的主战场都在20万左右。

为什么选择20万市场?

(燃油车市场情况)

(电动车市场情况)

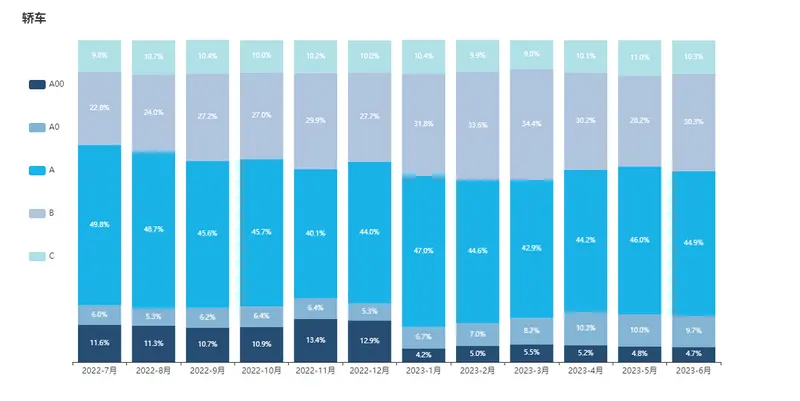

燃油车领域10万-20万的紧凑级市场占比最高,电动车却一反常态。

造成如此情况的两个重要事件

蔚来首款车ES8杀入五十万以上市场,平均成交价一直高于30万。理想后来居上,2023年3月平均成交价超过40万。小鹏主销车型P7的起售价也高于20万。

传统自主品牌被新势力带着走。北汽极狐、吉利极氪、上汽飞凡、上汽智己、长安阿维塔、问界、比亚迪腾势,这些都是定位高端的子品牌。

中国车企意识到小微电动车是个巨大的市场。长城欧拉白猫、比亚迪海鸥、奇瑞新能源小蚂蚁、五菱宝骏kiwi、长安糯玉米、吉利熊猫mini。这些是自主品牌10万以内的小微电动车型。

电动紧凑级被忽视,导致电动化技术与高端市场中的产品有代差。拼价格,电动紧凑又打不过电动小微车。加之特斯拉频繁降价逼近20万,遂紧凑市场向两端分流。

技术的核心问题是仍然在用油改电平台,其中的典型品牌有北汽、荣威、长安、吉利几何。甚至作为新势力的小鹏也在P5上用油改电平台。

油改电平台的劣势

电动紧凑级市场是技术落后的蛮夷之地,还是主力消费区间。所以成为传统车企反击的主要战场。

传统车企反击20万市场的两个策略。

策略一:合资品牌体系化战略

通用搞了奥特能平台,大众有MEB平台。他们是在电动化速度最快的国际级车企。

核心策略是在用高度通用化的平台+强研发能力,快速拉开产品矩阵覆盖尽可能多的细分市场,靠产能和成本优势把纯电平台产品的价格压到二十万以内。

上汽通用、上汽大众在上海建设电动化平台工厂,一汽大众在广东佛山建厂。意图借助中国成熟的电动车产业链优化产品成本。

车长4.9米的中大型SUV别克E5起售价20.89万。被称作“电动高尔夫”的ID.3最高优惠五万,价格接近油车高尔夫。

策略二:自主品牌换用纯电平台做体验升级

目前已有产品的是长安深蓝、广汽AION和睿蓝汽车。

前两个品牌主打基础产品力升级。

长安深蓝SL03被称为特斯拉Model 3的平替,入门单电机车型价格20万以内,续航里程700公里。

广汽AION Y近期平均月销过万台。它的优势是在一个紧凑级的尺寸里搞出了MPV的空间体验,后排地台纯平,腿部空间宽敞。

睿蓝做得更像一个新势力品牌,基础产品力+智能化能力+用户体验升级。

前一阵子睿蓝汽车举办睿蓝7技术沙龙。技术核心是GBRC水晶架构,提供基础产品力和用户体验升级。

GBRC水晶架构与吉利SEA浩瀚架构同源的技术平台。相同点是二者都有纯电平台的优势,不同点是睿蓝的技术支持换电。这是换电技术首次进入20万以内市场。

电动紧凑市场,中国自主品牌直面合资品牌。以睿蓝为代表的车企想到的制胜策略是模仿新势力,把高阶智能化技术下放到20万以内,对合资降维打击。

或许你会质疑,硬件是不是便宜货?技术是不是很差劲?

这是睿蓝7的核心智能化部件的供应商,一半是新势力也中意的国际大厂,一半来自吉利集团的子公司。

睿蓝切入的20万以内高阶智驾,是技术普惠的市场空白。

评判领先性的维度是功能。基础功能是自适应巡航,也就是自动跟车;比较领先的功能是城市、高速领航辅助驾驶,可以通过导航系统实现点到点的自动驾驶。

睿蓝智能驾驶系统能实现L2+级智能驾驶辅助功能。目前能实现的主要功能是ACC自适应巡航,但有通过软件升级领航辅助的能力。

睿蓝7除了高精地图,还获得了时空道宇天地一体的赋能,星基的定位服务误差进入了厘米级,目前覆盖全国主要38万公里主要高速及城市快速路。时空道宇的低轨卫星定位,让睿蓝7实现在隧道、立交桥等复杂路况下的定位能力。在手机没信号的地方依然可以导航。

睿蓝是20万以内少有配备激光雷达的车型,雷达供应商是速腾聚创。路特斯ELETRE、仰望U8、小鹏G6也是同款。

车用雷达有三种,超声波雷达、毫米波雷达、激光雷达,识别物体的能力依次增强。激光雷达是自适应巡航向领航辅助升级的必备传感器。另外睿蓝7还用了比普通毫米波雷达识别能力更强的4D成像毫米波雷达。

睿蓝的智驾芯片来自德州仪器,它是全球第一大模拟电路元件和数字信号处理器制造商。高清摄像头供应商是海康威视,国内安防、智能物联领域的龙头。

另一方面睿蓝背靠吉利集团,目前吉利集团在自主搭建解决智能驾驶问题的团队,人才是提供持续更新软件功能的保障。

评判领先性的维度是体验的便利性。基础体验是驾驶位用户通过对车机系统下达指令;领先的体验是全车四个座位的用户都能实现语音交互。并且实现可见即可说,这项功能指座舱内所有软、硬件功能都可以用语音对其下达指令。

可见即可说的难点在于打通语音系统对硬件功能的控制权限,背后需要有专门的软件团队做开发。

睿蓝的智能座舱解决方案来自亿咖通, 智舱芯片是亿咖通龍鹰一号,此前还有领克08。

20万以内的电动紧凑车市场的现状是传统自主品牌牵头,合资品牌跟随,新势力仍未入场。

这一市场中的用户格外看重性价比,竞争会相当惨烈。在产品上展现领先的产品力,背地里还要细扣成本,压供应商价格。只有传统车企和像睿蓝一样背靠大树的新品牌,才有可能在这里杀出重围。

最后

2022年新能源渗透率超30%,竞争白热化。能看到的竞争关系如下。

1.0时代,新势力品牌偷袭传统品牌,率先占位高端市场。

2.0时代,传统品牌跟随新势力,发起阻击战。

3.0时代,传统品牌拉开战线,用体系化能力快速占位市场。3年前的小微车,今天的紧凑车。此时中国车企和合资品牌区隔更为明显,前者想凭智能化掀翻后者。

标签: Model 3

内容由作者提供,不代表易车立场