509

现如今,观察汽车行业,一定绕不开一个概念,那就是“诺基亚时刻”。

2009年,诺基亚稳居手机世界的头把交椅,39%的市场份额享受着行业的最高利润和品牌溢价。然而仅仅一年之后,iPhone4的横空出世就打碎了诺基亚帝国永久繁荣的美梦,五年时间,诺基亚从行业老大变为无人问津——从此,只要出现曾经的行业霸主被颠覆,业内就会套用一个概念——“诺基亚时刻”。

如今,几乎已成为行业共识的是,汽车行业会迎来一个“诺基亚时刻”,即新能源车对传统燃油车的全面替代。

在全世界最大的汽车市场中国,新能源车渗透率从0%到5%,用了近12年;到2021年,渗透率越过10%大关,行业爆发迎来临界点;2022年,新能源汽车渗透率达到25.6%。

作为对比,2010年中国智能手机渗透率也只有8%。仅仅两年过去,就蹿到了36%,此后更是连年飙升,功能手机终于迎来了“物种灭绝级”灾难。

然而,最近出炉的一组数据却让人大跌眼镜。

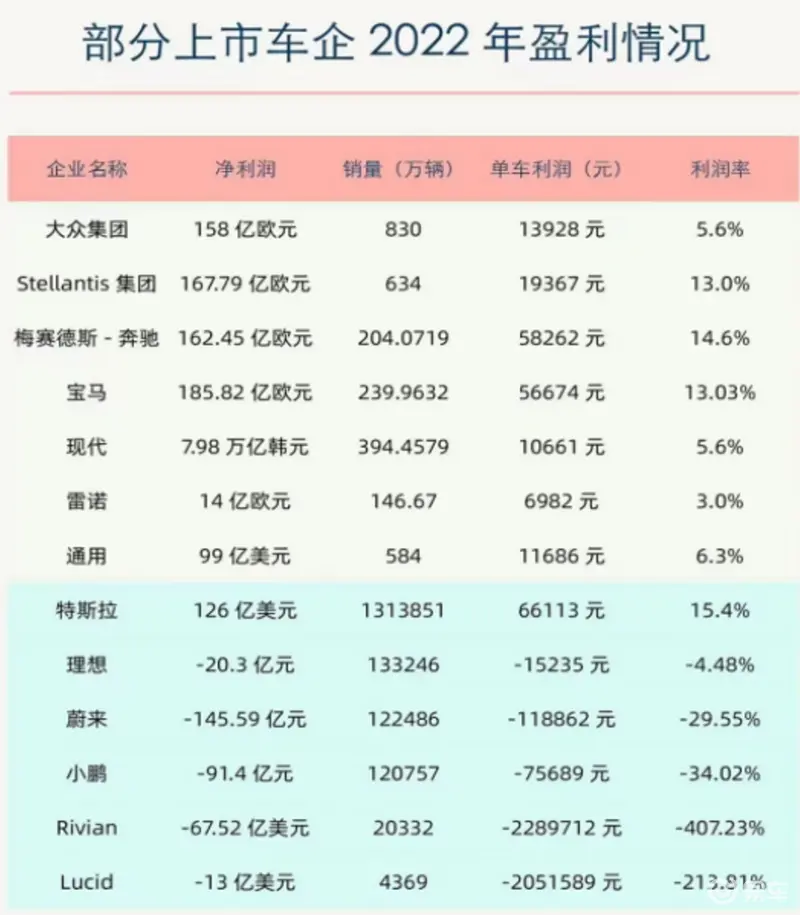

2022年上市车企的盈利情况中,传统燃油车巨头与新能源车新势力们,可谓泾渭分明,前者是媒体口中即将迎来“诺基亚时刻”的恐龙,但利润颇丰,后者虽正处于浪潮之巅,但除特斯拉外,却生存唯艰。

留给汽车行业的问题也就只剩下了一个:这究竟是不是传统燃油车巨头的回光返照,汽车行业的“诺基亚时刻”到底什么时候来?

01 燃油车的“诺基亚时刻”与电动车的“新摩尔定律”

2004年8月19日谷歌上市,当天,市值就达到230亿美元。在此之前,通用电力耗费了几代人的时间才使市值达到27亿美元,而谷歌,只用了1分钟。

造就这一财富奇迹的强大推动力,就是人们耳熟能详的摩尔定律——集成电路上晶体管的数量每隔18个月就会翻倍,性能也会跟着提升一倍,效率的大幅提升,引爆了信息革命,带来了令人咋舌的指数级增长。

由此产生的新兴商业权贵,必然踩着传统巨头的尸骨,登上时代的浪潮之巅。

智能手机取代功能手机就是典型的注脚,前者充分榨干摩尔定律,CPU利用摩尔定律的增长,不断开拓应用边界,软件开发者由此可以在虚拟世界不断开疆拓土,相比之下,功能机在出厂之前,其功能就已经被锁死,没有任何改变的空间。

于是,所有人甚至包括功能机产业自己还没反应过来时,诺基亚等传统巨头就被闪电般的摧毁了。

比尔·盖茨曾公开向汽车行业打趣:“如果汽车产业能像互联网产业一样发展,那么今天,一辆汽车只需要25美元,加一升汽油可以跑400公里。”

这一看似辛辣的讽刺,却道出了传统燃油车行业的典型特征——核心技术进步缓慢、供应链高度固化、高大森严的行业壁垒。要知道,过去100年,人类经历了两次残酷的世界大战,和一次严酷的冷战,多少帝国土崩瓦解,但在汽车行业,却少有新公司出现。

然而,电动车的产业革命,却让汽车这个坚若磐石的行业,开始有了松动的迹象。

首先,相比于电动车,传统燃油车有一种原罪性缺失。

传统燃油车有三大优势——发动机、变速箱和底盘。凭借这三大优势,只有像法拉利、迈凯伦这样的顶尖跑车厂商才能量产出百公里加速3秒以内的汽车,要实现这样的性能,对大部分汽车厂商而言,难以望其项背。

然而,对于电动车厂商而言,百公里加速3秒易如反掌,比如特斯拉的Model S Plaid在加速性能上就已经持平甚至超过了布加迪Chiron、法拉利Enzo、兰博基尼Aventador等超级跑车。

有人曾试驾过造车新势力一款30万的电动车,他最大的感受,就是百万豪华超跑的那种“令人感到恐怖的推背感”。

可见,电动车对传统燃油车,是一种高维对低维的打击,处于低维的传统燃油车,有一种原罪性缺失,这种缺失是与生俱来的,而且只有当你遇到阻碍,才会意识到自己的无能。

其次,相比传统燃油车,电动车被泛摩尔定律赋能。

电动车可以说是在60%的程度上被摩尔定律赋能,也就是性能不断地提高,成本不断地降低,我们可以称之为“泛摩尔定律”,而传统汽车不具备这样的优势。

传统的车企的性价比提升,主要来自于热效率转换,遵循的是能量转换定律,哪怕提升1%都非常困难。然而,电动车却通过新的成本结构、能量来源,切换了赛道,而且是用非线性的快,去挑战传统赛道长时间的停滞。

在一台电动车的成本中,三电系统和汽车电子占比超过60%,而这二者都具有极强的泛摩尔定律特性,其中电池的性价比会通过新材料,新技术的应用快速迭代,而占比第二大的汽车电子,这些电子元器件本身就遵循摩尔定律,因此,电动车成本就形成了一个有趣的“孪生成本曲线”:整车成本曲线和电池降本曲线几近相同,和智能手机一样,可以实现非线性降低。

最后,从机械定义步入到软件定义。

通用汽车董事长玛丽·博拉曾在2015年预言:“未来10年,汽车行业的变革将比过去50年还要多,其中的关键逻辑就在于,汽车行业即将从机械定义步入到软件定义。”

机械定义意味着硬件主导,整车厂从不同供应商采购零部件然后统一组装,就算功能看似越来越多,也只不过是不同供应商不同软件功能的堆砌,而整车厂没有任何权限和技术能力,去更新和维护,一个按钮对应一个功能,无法实现OTA,更遑论创造所谓的开放生态。

而软件定义,不能狭隘地理解为“四个轮子+一台平板”,而是汽车从一部高度一体化的交通工具,逐步进化为高度智能化,可持续迭代的移动终端。这背后是数据、芯片和算法——数据通过计算转化成为对车辆的决策和控制,芯片毫无疑问就是汽车的数字发动机。这无疑让汽车行业朝着“新摩尔定律”前进。

我们不妨把传统的燃油车称为功能汽车,把今天的电动车称为智能汽车,它们之间的区别在相当程度上类似于功能手机和智能手机的区别。

举例而言,特斯拉的车主需要支付3000美元,百公里的加速时间就能从4.6秒提升到4秒,如果花更多的钱,你就能享受以往百万级豪华超跑才能享受的3秒“推背感”。支付的那一刻,一辆旧车就变成了新车,而这样的功能,在传统燃油车身上是不可能实现的。

至此,你是否认为,传统燃油车巨头的“诺基亚时刻”即将到来?如果你真是这么认为的,那么证明你对汽车产业的观察还没有深入到骨髓中。

02 汽车行业的三大本质性特征:反虚拟制造,规模性,反货品化

不抽象,我们无法深入思考,不还原,我们就无法理解本来面目。把手机行业与汽车行业简单地类比,或许有助于我们深入思考两个行业的共性,但同时也自动屏蔽了两个行业的本质性区别。

首先,最大的区别在于“反虚拟制造”。

在互联网大爆发的时代,“虚拟制造”诞生了,也就是说,厂商只负责上游的产品设计,把制造这一“苦活脏活累活”外包出去,但是这种大规模虚拟制造模式,只能应用非集成化和低集成化的产品中,比如前些年兴起的新消费领域(涵盖日用,服装,美妆,食品等),又比如手机和电脑。

但是,对于汽车产业而言,永远不可能有“虚拟制造”。

理由很简单,汽车事关人的生命安全,这就对产品的设计,制造提出了极其严酷的要求,它对瑕疵和差错的容忍度极低,它天然的要求就是保证品质的完善性和稳定性——这远远超越了手机。

所以,手机和电脑行业,会出现类似富士康这样的超级代工厂,而在汽车行业永远不会出现富士康。长远而言,任何一个厂商必须有属于自己的制造工厂,这并非是一种可有可无的存在,这是汽车厂商核心竞争力的重要组成部分。

今天,在许多人看来,传统燃油车巨头是行尸走肉般的存在,它不够智能,没有生态,似乎缺少灵魂,但这种貌似正确的观点之所以大行其道,是因为他们忽略了汽车行业最重要的底层逻辑——硬件永远是皮,软件永远是毛,皮之不存毛将焉附?

举例而言,全球最大的汽车生产商——丰田,曾在美国市场上遭遇到巨大的危机,一大批汽车零件爆出严重的质量问题——根源是丰田在美国本土没有自己的供应链体系。

对丰田而言,在日本本土,供应商是一荣俱荣,一损俱损的利益联盟——不但丰田持有供应商股份,供应商也持有丰田的股份,这种交叉持股,不仅仅因为日本经济的财阀性质,更是汽车行业的本质性要求,利益的锁死,最大程度上保证了质量安全。

一言以蔽之,丰田是一种集成的,稳定的,一体性的,共生共融的生产体系,丰田本身就是一个已经完成闭环的完备生产体系。

所以,结论自然而然——汽车行业的本质性要求是,每家车企最终都要建立一种近乎铁板一块的供应体系,而这需要大规模的资金成本,并付出超乎想象的时间成本。

这就引出了汽车行业的第二个本质性要求——规模性——这也是为什么造车新势力跨越生死线如此艰难的原因。

其次,由于规模性的刚性要求,汽车行业拥有明显的“生死线”。

汽车行业的巨大体量,必然赋予其“规模效应”,以及随之必然出现的“马太效应”。所以,对于造车新势力而言,最低的要求,必然是迈过汽车行业的“生死线”——必须达到一定规模,才资格上牌桌,与对手进行同等级较量。

汽车作为价格高、频次低、严重内卷的市场,车企只能采取“薄利多销”模式,一般而言,车企保持在15%到20%的毛利水平,最终决定利润空间的核心要素就是成本,而决定成本的,就是规模。

最能说明规模效应的,就是1936年被提出的“莱特定律”:单个型号的汽车产量每累计增加一倍,成本价格就会下降15%。

接着,我们将以特斯拉为例,分析拆解这一定律,一般而言,莱特定律可以被分为三个维度:

第一是车企的绝对生产能力和全球布局能力。

其实,在三大维度中,特斯拉都有超越传统车企巨头的表现,最直观的数据就是,2021年,特斯拉在净利润上已经超越了丰田、大众、通用三家全球汽车龙头。

可以说,特斯拉在第一个维度上最大的优势就是,它有能力在极短时间内把销售转化为收入,产能几乎没有堆积。以特斯拉首度实现盈利的2020年为例,美国弗里蒙特超级工厂与上海超级工厂的全部产能为105万辆,而全年销售为93万辆。也就是说,特斯拉几乎不存在产能利用率不足的问题。

然而,根据券商的计算,特斯拉目前与传统燃油车巨头仍有明显差距,其对应的固定资产大约只有丰田的1/3,与龙头车企仍然存在明显差距。

尽管特斯拉在第一个维度上略显颓势,但在第二维度中却尽显优势。

第二是车企最终产品体系的简洁程度。

特斯拉目前车型总共4款,可谓将平台化战略展现得淋漓尽致,其中Model S和ModelX底盘同源、ModelY基于Model3底盘开发而来。根据特斯拉官方披露的信息,ModelX和Model S共用大约30%的零部件;Model Y和Model3的零件共用比例进一步增长到75%。四舍五入,足足“省”掉了一款车。

第三是单个车型的累计销量。

在刚刚过去的2022年,特斯拉单个车型Model Y全球销量排名第四。

纵观整个特斯拉发展史,不可忽略的一点,就是马斯克强悍的融资能力,要知道,特斯拉直到2020年才真正实现财年净利润为正,可谓跨越了生死线,在此之前,总计亏损4.07亿美元,大约为26亿人民币。从创立到跨越生死线,特斯拉通过多种融资方式筹集200亿美元,也就是1300亿人民币,为了“养活”这样一个吞金兽,全球金融市场为其“赞助”了一整个广汽集团的庞大资金。

一言以蔽之,任何造车新势力要想跨越“造车生死线”何其艰难,不烧掉上百亿美元,没有大规模的生产制造体系、没有强悍的销售体系,理想只是梦想,而梦想,最终注定只能褪色为幻想。

最后,汽车行业的典型特征是“反货品化”。

什么是货品化?简单来说,就是奢侈品化的极端对立面。

在传统燃油车时代,由于不存在摩尔定律,汽车很难在性价比上发生巨大变化,这就导致产品迭代、升级的幅度不明显,而高端品牌在消费者心中的位置非常稳固,所谓“名分已定”,不会轻易变动。

但是在新能源车时代,由于被摩尔定律赋能,新一代产品和上一代产品,低端产品和高端产品之间的性能体验均差距极大,这导致高端产品很可能在短时间内逐渐变成低端产品。

今天,我们在电动车领域已经明显地看到了这种趋势,造车新势力们快速地推出新产品,而新产品在性价比上明显地高出上一代,这对消费者来说是好消息,但对厂商来说恰恰是坏消息。这极大地打压造车新势力本就“羞涩”的利润空间,久而久之,人们会形成这样一种印象,电动没有品牌力——冲击高端,也就异常艰难。

当然,站在传统燃油车巨头的角度来看,电动车这一与生俱来的“原罪性缺失”,也为自己提供了极大的战略腾挪空间,因为在汽车市场,消费者对高端品牌的诉求永远存在。

03 尾声

当下,面对商业世界铺天盖地的互联网声量和众说纷纭的观点,我们的思维常常会陷入严重瘫痪。关键数据被噪音数据所淹没,深层逻辑被表面现象所混淆,核心推理被碎片化观点所牵绊。于是,我们的分析丧失方位,判断走入迷途。最终,真相被幻觉置换。

汽车产业,作为人类工业文明皇冠上的明珠,中国要想彻底拿下,需要的不仅仅是国家意志,更需要尊重市场逻辑的企业群体。

如今,全球汽车产业正如地缘政治一样,正在历经“百年未有之大变局”,新老势力正通过产业链重构,大规模价格战等手段,阻击对手,为自己赢得战略主动。有人能够逆天改命,而有人或许只能接受宿命。

但无论如何,我们这一代人将会见证,在21世纪20年代,汽车这一全球最大的制造产业,将会迎来一场荡气回肠的产业革命。

内容由作者提供,不代表易车立场