576

在中国,它是BBA之外第一个达到10万销量的豪华品牌,当奔驰年销量只有21万辆的时候,它已经直逼10万大关,把凯迪拉克、雷克萨斯、沃尔沃等如今势头最火的二线豪华品牌远远甩在身后。

可当2019年中国车市盘点结束,它却被凯迪拉克们远远甩在了身后,跟BBA的距离更是扩大了数倍,成为豪华品牌阵营最大的失意者。

回顾捷豹路虎在中国市场的发展轨迹,从销量首次破万,到站上巅峰,它用了整整十年。但最近两年过去,它的销量水平却重新回到了七年前,不仅冲击豪华品牌第一阵营的念想成为泡影,第二阵营领头羊的位置也被抢走,甚至已经沦落到与三流为伍的尴尬境地。

销量重回7年前

如果不看过程,简单看捷豹路虎如今在华的销量数据,用“涨势喜人”来表达都不为过。因为,自从它的前东家把它卖给塔塔之后,2008年至今,捷豹路虎在华的年销量水平已经从万余辆变成了近十万辆——12个年头,销量增长了8倍多,换做任何一家车企,估计都会笑开了颜吧。

▲捷豹路虎被塔塔收购之后在中国市场销量走势,数据来源:官方公布

但问题就出在过程中,因为它上一次逼近10万辆这道坎,已经是2013年,此后起起伏伏,于2017年达到销量巅峰——在中国市场销量近15万辆,全球销量超过62万辆,双双创下新高。但2018年、2019年连续两年,捷豹路虎便以超过两位数的下滑速度快速跌落,2019在华销量已经跌回2013年的水平。

重点关注2013年至今的数据,可以发现,捷豹路虎在中国市场的销量曲线,明显呈现出“M”形。也就是说,在中国市场,2013年之后这几年,捷豹路虎相当于白“努力”了,因为它又回到了原点。

更不用说,这几年来国内豪车市场的容量,已经扩大了一倍有余,由此再来看捷豹路虎的市场地位,其实是不进则退,份额跌去了一半。

从上图能够发现,绝大多数年份,其在中国市场的表现,直接决定了其全球市场的走势(2015年除外)。

要知道,在中国豪车市场,捷豹路虎可是除了奔驰、宝马、奥迪之外,第一个达成10万销量的豪门。

曾经的“小弟”,如今都跑前面去了

同样是在2013年,那一年,捷豹路虎在中国的销量超过了9.5万辆,而奔驰同期为21万辆——两者差距只有11万余辆,这也是近十年来一线豪车与二线之间差距最小的一次。那时候的捷豹路虎,称其为“准一线”豪华品牌似乎也都不为过。

至于凯迪拉克、雷克萨斯、沃尔沃等其他二线豪车品牌,2013年那时候销量还停留在五、六万辆的水准。次年,捷豹路虎一举超过12.2万辆,首次将二线豪华品牌在华年销量突破10万大关,对上述其他二线豪华品牌的优势也进一步扩大——就那两年的市场表现而言,凯迪拉克、雷克萨斯、沃尔沃等在捷豹路虎面前都只能被称为“小弟”,就更不用提其他更加小众的豪华品牌了。

▲二线豪华品牌2013年至今国内销量走势,数据来源:官方公布

可是,即便只是二线品牌的“大哥”,捷豹路虎也没能坐多久。在2015年,它遭遇了销量的急跌,对手们则趁机大大缩小了差距,那一年,雷克萨斯跟捷豹路虎的销量距离只有万余辆。又过了一年,凯迪拉克则把两者差距缩小到两千多辆的水平;等到2017年捷豹路虎攀上自己的销量巅峰时,凯迪拉克已经跑到它前面去了,而且反超了“大哥”近3万辆——此后连续两年下来,在全球汽车销量最大的中国市场,捷豹路虎更是连凯迪拉克的一半销量都不到。

要知道,就连保时捷这样更小众且定位更高端的品牌,如今在中国市场的销量都已经快赶上捷豹路虎了——两者2019年销量差距只有1.2万余辆,两年前,这一数字还是7万多。

同样被收购,差别越来越大

此外,作为豪华品牌中近年来少有被收购的两大品牌,捷豹路虎和沃尔沃近十年在中国市场的表现,也呈现出两种截然不同的走势。

从上图中能够发现,捷豹路虎与沃尔沃,2010年的起点几乎一致(捷豹路虎销量为2.6万辆,沃尔沃为3万辆)。但沃尔沃自从2010年被吉利收购之后,在中国市场的销量几乎是平稳上升态势,而同期捷豹路虎则经历了三次大幅下滑。以至于如今,沃尔沃在华销量已经直逼16万辆,而捷豹路虎已经10万辆都不到了。

在全球市场,情况也基本类似,沃尔沃如今已经站上了70万辆大关,而捷豹路虎还停留在55万辆水平。

为什么会造成今天这种反差巨大的局面?相信这跟跨国收购时的整体规划是密不可分的吧。捷豹路虎在被塔塔收购之后,获得了12亿美元的投资,然后就迅速变成了摇钱树(据称利润曾占到塔塔汽车业务的9成),但是由于缺乏后期战略规划,在为塔塔贡献了数年利润之后,现已连走两年下坡路。

反观沃尔沃,吉利给其带来了施展拳脚的自由空间和资金支持,并且保留了沃尔沃瑞典的原有团队。同时,沃尔沃则给吉利带来了技术上的帮助,并通过成立合资公司,使吉利在设计和产品力方面大获裨益,从而形成双赢和良性循环局面。

“七折豹、八折虎”何时休?

对于在中国市场接连两年的下滑,捷豹路虎全球董事、捷豹路虎中国总裁潘庆似乎并没有太着急——也许是因为过去这一年里,上下半年呈现出了截然不同的两种趋势:上半年跌,下半年涨。

但在市场终端,消费者感受到的,则是另一番光景。

一来,品牌保值率太差。哪怕是新车,动辄十万的促销力度,已经给捷豹路虎贴上了“七折豹、八折虎”的固有标签。降价是一柄双刃剑,在换来短期销量的同时,给品牌带来的是长远的伤害,“越降越没人买”,便是最直接的体现。

春节前几天,笔者在走访本地两家捷豹路虎4S店的时候,就深刻体会了这种惊人促销手段。

比如,捷豹已经国产的XEL,这本是被厂家寄予厚望承担冲量任务的主打车型,凭借全铝车身、双叉臂前悬、前置后驱动力布局以及ZF8AT变速箱等要件的加持,应该说产品力不俗了,可即便是门槛降到了23万元,依然鲜有人问津,月销量几百辆已是常事——这个价格,也就跟主流合资品牌B级车没多大差别了,就更别提宝马3系和奔驰C级这样的对手。

其他的,比如E-PACE最低19万多就能入手,折扣已经低于7折,可几乎无人问津,全年累计两千余辆的销量已经说明了一切;发现神行,路虎国产之后的主力车型,最大折扣也已经逼近7折,销量比E-PACE好不少,但放眼全年,月均也就两千辆出头的水准。

其次,产品品质不稳定。虽是豪华品牌,但其在产品可靠性方面却远低于行业平均水准,最直接的,捷豹路虎用户的投诉率远高于其他豪车品牌。2017年,捷豹路虎发起了8次召回,2018年又召回7次。两年累计召回数量超过20万辆,几乎与销量相当。

不妨以XEL为例,在第三方投诉网站上,过去一年就已有多起反映该车变速箱漏油的问题。

至于路虎,流传多年的那句“修不好的路虎”,已经很能说明问题,即便是路虎的销量比捷豹多两三倍。几年前,路虎就因9AT变速箱的问题而上了315晚会,2019年路虎还因发动机曲轴轴承问题进行了大规模召回,波及揽胜、发现等车型,涉及车辆近7万台。

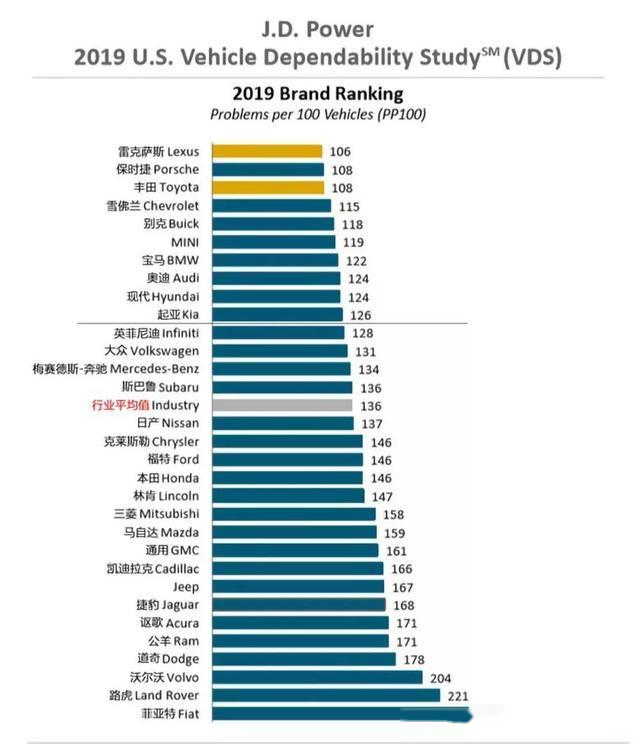

▲J.D.POWER北美区域2019年IQS调研结果,捷豹路虎分列倒数前两名。

而且,不仅是中国消费者如此看待,在全球其他市场也是如此。比如北美地区,用户认知里面,捷豹和路虎如今已经成为不可靠的代名词。在2019年J.D.POWER北美区域的两份调查报告里面——IQS(新车质量调查)和VDS(汽车可靠性调查),捷豹路虎均处于榜单末端,其中,IQS报告甚至将捷豹和路虎直接列在了倒数第一和倒数第二!

▲J.D.POWER北美区域2019年VDS调研结果,路虎倒数第二,捷豹情况稍好。

第三,品牌形象错位。作为传统的英伦豪车品牌,捷豹路虎一直走的是老成持重商务路线,但如今国内市场已经变成以年轻人为主导,尽管其国产车型在改变,但骨子里深刻体现的成熟风格,与刻意在设计上对年轻群体的迎合,形成巨大反差。说白了,就是变得不彻底,有些不伦不类。在这方面,路虎比捷豹稍好一点。

最后说说

潘庆的淡定,并不能掩盖捷豹路虎如今后台大老板——印度塔塔对其前景的担忧,去年以来,业内已多次传出捷豹路虎或将被再次抛弃,潜在的下家,包括宝马、长城、吉利等,虽然至今都尚无任何确切的官方消息,但已经不可避免的体现出一个信号,那就是塔塔已经快要撑不住了。

根据此前媒体的报道,鉴于捷豹路虎2018财年(2018年4月-2019年3月)亏损了36亿英镑,2019前三财季(4月-12月)仅盈利不到8千万英镑,以至塔塔集团没能从捷豹路虎身上挣到什么钱,投资者们已经喊话要求管理层砍掉路虎捷豹,或者是停售其中之一的捷豹。此后,尽管塔塔汽车项目董事长NatarajanChandrasekaran发表声明称“外界的传闻不实,我们仍将继续致力于开发生产销售捷豹路虎品牌车型”,但这些消息并非空穴来风——毕竟,一年前,捷豹路虎就公布了“降本增效行动”战略,计划到2020年3月前实现25亿英镑的成本削减和现金流改善,其中就包括裁员工10%(4500人)的计划。

尽管2020年捷豹路虎将押宝传奇车型卫士的复出,尽管2020年捷豹路虎所有新车型都将配备新能源版本,尽管潘庆力求将中国打造成捷豹路虎的全球战略核心基地,可这个曾经标榜比BBA略高半筹的豪华品牌,如果今年不能重振销量,会不会再度被转手呢?大家拭目以待就好。

(部分图片来自网络,如有侵权请联系线外邦)

易车号作者提供文章

标签:

内容由作者提供,不代表易车立场