325

5月27日,佑驾创新(MINIEYE)向港交所提交了上市申请。

简单了解一下这家公司。

MINIEYE成立于2014年,是国内一家智能驾驶和舱内解决方案供应商。致力于通过全栈自研的软硬一体技术,渐进式实现L0至L4级别自动驾驶技术的量产落地。

上市目的其实很简单:融资,补充弹药以应对接下来更残酷的市场竞争。此外,也是给长期看好并投资MINIEYE的股东们一个交代。

01技术和商业化表现

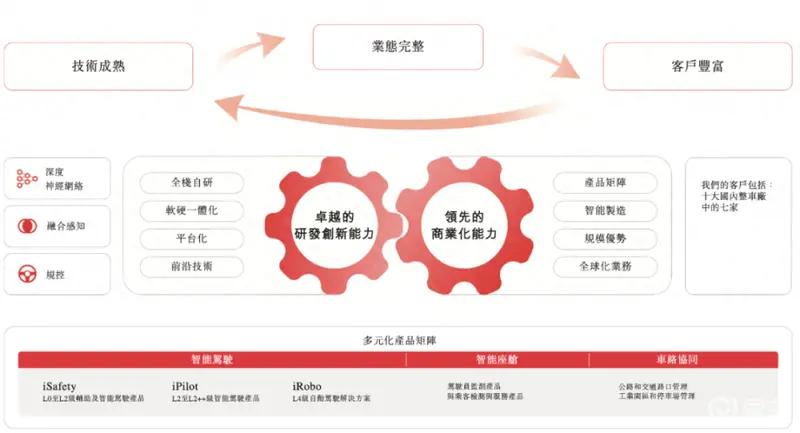

经过多年发展,MINIEYE已经战略布局了三大业务线:智驾、智舱和车路协同。

先说智驾。智驾是MINIEYE立足的核心和基础。在智驾这一块,MINIEYE一直坚持渐进式发展策略,从基础的ADAS功能逐步迭代升级,并形成一系列量产解决方案。

iSafety系列:定位L0-L2辅助驾驶产品。

iPilot系列:定位L2及L2++辅助驾驶产品。

值得一说的是,iPilot 4将采用BEV技术和端对端技术实现城市领航和记忆泊车,同时还能整合智能座舱解决方案,实现行车、泊车、舱内功能一体化,预计会在2025年推出。

iRobo解决方案:定位L4自动驾驶,可在工业园区、港口和机场等特定区域及操作场景下支持全自动驾驶,目前正在测试开发中。

商业模式也很多,可以与客户合作向相关市场提供L4自动驾驶车辆或无人驾驶运输服务,也可以为整车厂的自动驾驶车辆开发提供iRobo解决方案和相关技术支持,如无人驾驶零售车、港口自动引导车和机场牵引车。

MINIEYE计划于2024年在陕西省交付iRobo解决方案的自动观光车。

2021年、2022年、2023年及自2024年1月1日起直至最后实际可行日期,MINIEYE已分别与12、13、14及12家整车厂就18、19、20及17款车型的智能驾驶解决方案开展定点项目的持续开发,并分别与10、17、20及22家整车厂就22、50、56及60款车型进行了量产。

2023年,MINIEYE智能驾驶解决方案的销量超过78万套。

智能座舱方面,MINIEYE 解决方案以座舱感知和监控以及座舱内交互为核心,主要解决方案包括DMS解决方案、OMS解决方案和其他解决方案。

根据灼识咨询的资料,MINIEYE是中国首批成功帮助整车厂车型获得欧盟通用安全法规DDAW认证的DMS解决方案供应商之一,也是自2023年推出以来,中国首个帮助国内整车厂获得E- NCAP五星评级的智能座舱解决方案供应商。

2021年、2022年、2023年及自2024年1月1日起直至最后实际可行日期,MINIEYE已分别与3、9、9及8家整车厂就4、17、31及18 款车型的智能座舱解决方案开展持续的定点项目,并分别与0、2、7及9家整车厂就0、3、10及30款车型进行了量产。

车路协同方面,利用MINIEYE核心技术以及在智能驾驶和座舱解决方案方面的丰富经验(已经得到了大规模验证),提供集成了雷达和摄像头等自主设计传感器设备、自研算法和先进的V2X技术的车路协同解决方案。

于往绩记录期及直至最后实际可行日期,MINIEYE在国内已参与13个典型车路协同项目。

2021年、2022年、2023年及自2024年1月1日起直至最后实际可行日期,MINIEYE已分别与14、20、21及20家整车厂就20、36、51及35款车型开展定点项目的持续开发,并分别与9、19、26及29家整车厂就22、53、64及88款车型进行了量产。

截至最后实际可行日期,国内销量排名前十的整车厂中,有七家选择MINIEYE产品为其量产车型提供服务。

02暂时还处于亏损状态

基于已经稳定形成的软硬件解决方案,MINIEYE已经实现了自造血能力。

MINIEYE的收入从2021年的人民币1.752 亿元增至2022年的人民币2.794亿元,并进一步增至2023年的人民币4.762亿 元,2021年至2023年的复合年增长率为64.9%。

2021年-2023年这三年毛利率分别为9.7%、12.0%、14.3%。

从收入组成来看,目前,MINIEYE大部分收入来自智能驾驶解决方案,从往绩记录来看,MINIEYE智能驾驶解决方案的平均单价约为人民币630.0元。

此外,来自智能座舱解决方案和车路协同的收入也在不断增加。

虽然收入在增长,但增速还无法完全覆盖各项成本和开支。

2021年、2022年及2023年,MINIEYE净亏损分别为人民币 1.398亿元、人民币2.208亿元及人民币2.072亿元。

截至2021年、2022年及 2023年12月31日,MINIEYE手头现金储备分别为2.728亿、2.438亿、1.979亿。此外还有银行融资人民币0.195亿元尚未动用(截至2024年3月31日)。

短期内生存压力不大。

截至2023年12月31日,MINIEYE有519名全职雇员,其中研发331名,占员工总数的63.8%。并设有五个研发中心,分别位于深圳、北京、上海、武汉 和南京。

2021年、2022年及2023年,研发开支分别为0.822亿元、1.393亿元及1.498亿元,分别占总收入的 46.9%、49.9%及31.5%。

03抢滩登陆

虽然在短期内,MINIEYE没有太大生存压力,但是仍需要考虑长远发展。

现在汽车行业正在迎来洗牌期,是价格战也是淘汰赛,对于整车厂如此,对于背后的供应商更是如此。

上市可以帮助MINIEYE补充弹药,吸纳人才、增加研发投入,提升整体竞争力。

同时上市也意味着多了融资通道,可以为公司长期发展提供资金支持,在竞争异常激烈的当下提升存活机率。

更关键的是,现在在港股,同为智驾供应商的知行科技顺利上市,给同行打了一个样。

现在「国产智驾供应商」标的还很少,趁着现在风口和关注度还在,抢滩完成上市很有必要。

目前来看,至少还有2-3家公司有这样的机会,之后,上市难度就会成倍增加。

所以你可以看到,国内还有很多智驾供应商在申请上市,比如地平线、纵目科技、小马智行、Momenta等等。

从目前来看,MINIEYE不管是技术实力还是市场表现都很不错,希望能顺利IPO上市。

最后,一起来看一下MINIEYE发展历程:

2014年,佑驾创新(MINIEYE)成立。

2016年,推出首个iSafety解决方案,即第一代智能驾驶解决方案。

2017年,iSafety解决方案开始规模化交付。

2018年,推出新一代iSafety解决方案,并首次获得乘用车OEM定点。

2019年,成立智能座舱事业部,DMS解决方案实现商业化。

2020年,设立V2X业务板块。

2021年,发布了L2+级/L2++级自动化智能驾驶iPilot解决方案。发布具有交互功能的智能座舱解决方案。

2022年,交付首个V2X项目。作为首批国内智能座舱解决方案供应商,支持整车厂车型获得欧盟通用安全法规DDAW认证。

2023年,交付具备HNOA功能的iPilot解决方案。

完。

内容由作者提供,不代表易车立场