968

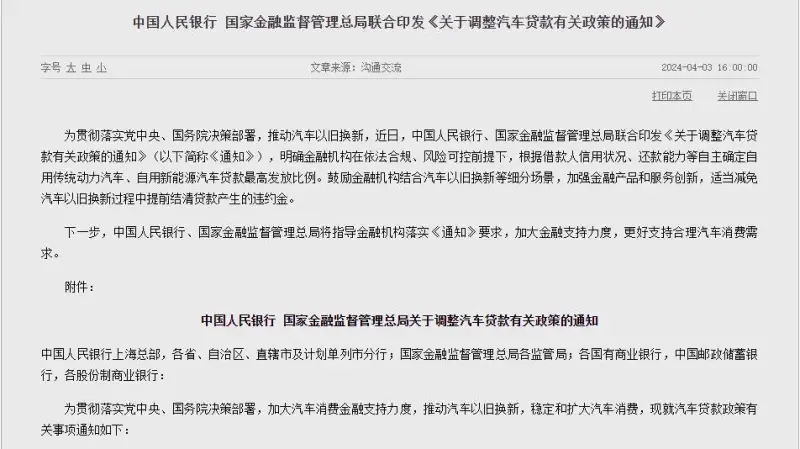

为了进一步降低汽车购买门槛,近日中国人民银行、国家金融监督管理总局联合印发《关于调整汽车贷款有关政策的通知》(简称通知)。

《通知》明确表示相关机构可以自主确定自用传统动力汽车、自用新能源汽车的贷款最高比例,最高可以贷款100%,同时适当减免汽车以旧换新过程中提前结清贷款产生的违约金。

这意味着,0首付,真正合规了。

从前的“零首付”有猫腻

其实此前,0首付在汽车市场上并不罕见,很多经销商为了吸引消费者到店购车,往往喊出0首付购车的口号。

不过经销商给出的0零首付,其实是有手段的,实质上是让用户通过民间借贷或其他贷款方式,贷出首付的费用,所以消费者购车需要多个平台贷款,利息多,且风险性较大。

说白了就是购车消费者仍需要给首付。按照人民银行、原银监会2017年发文规定,自用传统动力汽车、自用新能源汽车贷款最高发放比例分别为80%或85%,所以多年来零首付原则上是不可能的。

真正“0首付”时代刚刚到来

《通知》的出台让零首付购车成为了现实,也变得更加靠谱。具体来看,《通知》明确表示金融机构可以根据借款人的信用记录、还款能力以及所购车型的市场价值等因素,自主设定自用贷款的最高发放比例,这个比例最高可达100%。

不过需要注意的是,0首付购车的前提是“购车自用”。

如果你购车是为了跑网约车、搞运输等进行商业用途,那么首付比例没有变化。其中商用传统动力汽车贷款最低首付比例依然为30%,商用新能源汽车贷款最低首付25%。二手车贷款最低首付30%。

提前还款违约金或可减免

《通知》还针对提前还清贷款违约金一事进行优化。一直以来贷款购车后提前还清贷款,金融机构通常要收取还款额的2%~5%违约金,汽车金融公司更是要收取8%违约金。如果你提前还清几十万元,这笔违约金是一笔不菲的费用。

现在这笔违约金有机会减免了。因为《通知》鼓励金融机构结合新车、二手车、汽车以旧换新等细分场景,适当减免汽车以旧换新过程中提前结清贷款产生的违约金。相当于违约金有望进一步降低或减免。

多车企推出“0首付、0息”钜惠

自《通知》到来后,各大车企也在积极响应,纷纷推出汽车置换补贴优惠福利,甚至特斯拉、一汽奔腾等车企还推出零首付和零利息购车方案。

这对于消费者来说是一件好事,以前贷款购车通常要付一定的利息,供完一款车往往要比全款购车价格多了好几万元,现在0息购车方案可以大大降低消费者的养车压力,进而促进汽车销量增长。

免息≠“0元购”,购车仍需审慎

对于消费者来说,现在买车也需要谨慎,不要无脑冲。

不知道大家是否有关注到新政的一个细节。用户的贷款比例还是需要金融机构审核的,如果资质不到位,那么0首付购车也难以实现,所以大家在购车时不要盲目跟风,甚至要考虑到自己的经济能力。

毕竟——贷款购车后也是要还的。

假如贷款20万元左右购车,分5年期,零首付零利息计算,每一个月要还3333元左右,若负债过高,供车压力可想而知。

此外,购车贷款门槛降低后,骗贷的可能性也将会变得更大,金融机构也会加强贷款审核监管力度。那么用户想要0首付贷款的难度也变得更高。

因此对于信用状况不良好的朋友,贷款购车时也不应该存在侥幸心理。

总结:

《通知》带来的积极影响显而易见:对消费者来说,多家车企都在跟进0首付购车政策,消费者在选车时也有了更多的选择;对品牌来说,不排除很多消费者会集中选择头部品牌的车型,这也说明了车企之间的竞争将会变得更加激烈。

内容由作者提供,不代表易车立场