1158

引言 | 每卖一部车亏13.2万

3月5日,蔚来发布2023年第四季度及全年财报,引起业内关注与讨论。车市进入淘汰赛,年亏200亿的蔚来靠什么破局?

以下问题来自第一财经直播节目,车聚君作为嘉宾做了分享。

▲图片来源:蔚来财报

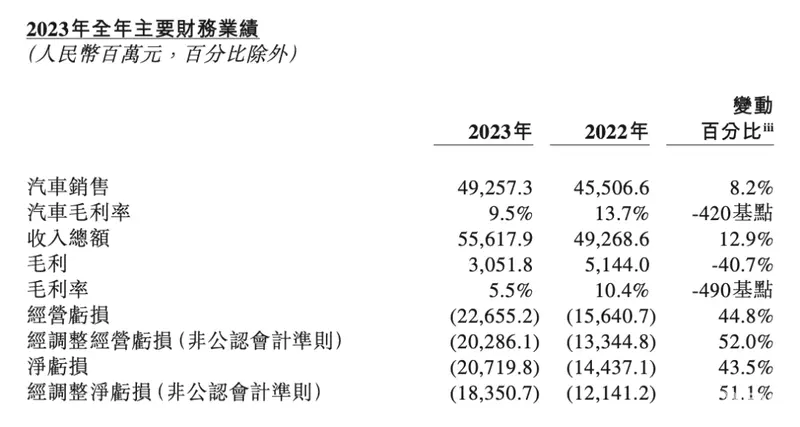

问:2023年全年,蔚来总营收556.2亿元创新高,同比增长12.9%,第四季度蔚来营收 171.0 亿元,同比增长 6.5%。整体上怎么看这份财报?

▎答:在艰难中破局。

一方面,全年交付量超过16万,同比增长30.7%,这在竞争激烈的背景下是比较难得的。不过汽车销售收入增长8.2%,即增利速度没有赶上增量速度,说明外部竞争和内部成本对蔚来的盈利性仍有相当压力。

另一方面,总销售收入增长12.9%,增速高于汽车销售收入的增长,说明非汽车销售业务有明显增长,主要是因为保有量的增加导致配件和相关服务的收入也逐渐增加。

2023年销售成本525亿,同比增长19.1%,增速低于销售量增长30.7%,说明蔚来的销售成本有了更好的控制。

▲图片来源:车聚网

最后是净亏损207亿,同比增长了43.5%,让扭亏为盈的预期再次拉长。好在第四季度的净亏损同比下降了7.2%,说明蔚来有能力收窄亏损,不排除有朝一日扭亏为盈。当然很难:特斯拉用了17年,理想用了8年。

问:蔚来2023年全年交付16余万辆汽车,同比增长 30.7%;第四季度共交付5万余辆,同比增长 25.0%。2023 年第四季度蔚来整车毛利率 11.9%,连续两个季度达到两位数,怎么看交付量和毛利率?

▎答:交付量提升是好事,说明它的品牌溢价得到了消费者认可;同时毛利率连续两季超10%,超过汽车行业平均水平,说明具备了可持续发展的基本条件。

但是也要看到,蔚来全年的毛利率为5.5%,同比上一年的10.4%,几乎腰斩,说明销量的增加伴随着毛利率的降低,价格战对它还是有很大影响的。

另外,蔚来的单车价格从之前的40多万下降到2023年的30.8万,甚至低于了理想的32万。如何保持高端形象,同时还要保持两位数的毛利率,是蔚来需要思考的。

▲图片来源:车聚网

问:蔚来目前现金储备573亿元,较上季度大幅增加121亿元;研发支出39.7亿元,连续五个季度突破30亿元。这个算很高吗?

▎答:看和谁比,总的来说是很高的。

从绝对量来看,一个季度40亿的研发费,和上汽集团的单季度研发费用相当,超过长城、长安和广汽。蔚来2023年全年的研发费是134亿,超过理想的106亿。

2023年,蔚来的研发占比是24%,这是一个非常高的比例。业内传统主机厂的研发费占比一般是5%左右,新势力一般是10%左右,特斯拉2023年是4.1%。因此,蔚来的研发占比很可能是世界上主流车企最高的。

从绝对量与相对量均可看出,蔚来是一个很舍得投入研发的企业。

另一方面,蔚来的“销售及行政费用”在2023年高达128.8亿,占销售收入的23.2%,接近于研发占比。降本增效,势在必行。

作为对比,理想的研发占比虽然只有8.5%,但是它的销售及行政费用占比只有7.9%。李想本人也在微博公开吐槽过蔚来的成本问题。

▲图片来源:车聚网

理想现金储备913亿,小鹏现金储备133亿,所以蔚来的现金储备573亿是中等水平。值得注意的是,这笔现金是2023年净亏损的2.8倍,可以简单理解为,如果蔚来突遇资金断流,这笔钱能让它撑2年多。

李斌也说过,新势力现金储备没有400亿,很可能干不下去。

问:蔚来去年净亏损207.198亿元,与2022年相比增亏43.5%。怎么解读?

▎答:首先造车是一个重资产投入行业,李斌还说过:没有200亿不要造车。2023年的亏损正好是这个数字,说明他预判挺准,也说明他对亏损有心理准备。

事实上,几乎所有新势力初期都是亏损的,不可能上来就挣钱。

目前中国新势力实现盈利的只有理想。特斯拉2020年才实现首次年度盈利,这距离它成立已经过了17年。理想也是在刚刚过去的2023年才实现首次年度盈利。

整体上新势力都是亏的,区别是亏多亏少,以及是否坚持得下去?

其次,蔚来确实应该切实进一步加强盈利能力。因为竞争已到白热化,不排除有黑天鹅事件发生。至少应该避免出现威马、高合这样的情况。

▲图片来源:车聚网

问:据理想汽车2月26日发布的年报数据显示,公司2023年营收1238.51亿元,净利润118.09亿元,同比分别大涨173.48%和681.06%,两大业绩指标均创新高,如何看蔚来和理想的差距?

▎答:差距的根本原因是两家公司的价值观不同。

理想名字叫理想,其实是非常现实的一家公司,对成本的控制非常到位,无论产品定义、研发占比、生产制造、营销费用等等,成本控制水平都是业内领先水平,甚至是世界一流水平。

蔚来是一家用户企业。为了用户体验更好,确实会花更多的钱,有时它自己的车主都觉得太浪费了。比如它的研发占比是理想的近3倍;比如它的NIO House一般都建在市中心或风景优美之处,租金成本高昂。比如它的换电站和充电桩都是业内数量最多,也是对外开放最多的品牌,没有之一。这些都会增强用户体验,但也都需要大量资金。

3月10日,理想的充电桩累计为1518根;蔚来的充电桩为2.2万根。

▲图片来源:车聚网

营销上,李想亲自下场为产品做宣传、怼友商、训媒体,自带流量,被称为微博之王;李斌在早期的争议言论后,相对比较低调,喜欢在大年初一去NIO House给用户发红包。

产品上,蔚来在比照传统豪华品牌,提供各种小众车型,无形中设计、开模、宣发成本都会增加;而理想L7、L8、L9外观难以分清,但平均单车销量都很高。另外,蔚来具体配置上也采用高标准,如激光雷达等效300线,探测距离500米,比业内领先的华为192线激光雷达硬件水平还高。

所以,蔚来需要思考:这种高成本运作模式下,用户体验肯定是优秀的,但如何持续下去,用盈利模式为用户提供产品生命周期内的优质体验?

问:分析两家车企的目标客群可以发现,理想走的是下沉市场里新近崛起的新中产路线,将车卖给那些注重家庭生活,不太在意驾驶操控体验的客户,而蔚来所聚焦的老中产则品味精致,更喜欢挑剔和对比。如何看这种定位的差异?

▎答:说的对。理想在二三四五线市场的销量占比是46%,蔚来只有33%,而问界做的最好,高达51%。互联网让市场中心更下沉,头部市场平均消费力高,但下沉市场人口基数大,因此出现消费分级现象。根扎得多深,果长的多高。

如果看城市,蔚来销量最大的城市是上海,比第二三名城市总和还多。理想比较均匀,前三城市是成都、杭州、深圳。一是和消费力有关,二是和产品定义有关,三是和企业的调性有关。

蔚来正在推出新的子品牌:阿尔卑斯和萤火虫,分别定位于20万+和10+万的中低端车型,未来应该会在下沉市场有更好表现。

问:除了定位不同,两家企业的战略布局也有很大差异。理想押注增程式,收获了很多注重里程的用户;而蔚来坚持全面电动化,如何看这种差异?

▎答:首先理想也刚刚发布了纯电车型MEGA,所以它本质上并不反对电动车,也认可电动车在一定条件上是先进动力的代表。蔚来的名字与未来同音,确实想一步到位,坚持做自己认为最环保的纯电动车。

一个看重中短期收益和消费者甜点,是一个整合创新者;一个看重长期发展和历史使命,是开拓创新者。

▲图片来源:车聚网

问:2023年理想的销售、行政、研发费用率均降到了个位数,蔚来虽有下降但仍维持在双位数。蔚来以换电、服务为特色标签,站在消费者的角度是非常友好的,但也由此形成了巨大开支。这些额外的开支是否能够带来更多消费者?你们怎么看?

▎答:看蔚来的未来,得先看新能源车企盈利史。特斯拉经历17年才在2020年实现年度盈利,理想在2023年才实现年度盈利。蔚来投入这么多,想要实现盈利,长至十几年、二十年都有可能。

特斯拉早期也是一意孤行建设自有充电桩,投入巨大,但收效也越来越大。有中国媒体在欧洲开过一段电动车后,感叹:活该特斯拉在这里卖得好,因为充电体验最好的就是它家的桩,其它充电桩要么不能用、要么支付有问题、要么速度奇慢、要么奇贵无比。

蔚来的换电、NIO House也是类似思路。

▲图片来源:车聚网

当然蔚来也意识到了成本控制的重要性,毕竟如果企业由于过高成本而被拖垮,那对股东和用户也不负责。据说目前在进行一系列内部优化和资源整合,同时在推出中低端车型以摊销沉没成本。

车聚小结

蔚来2023年亏损200亿,再一次说明造车真的非常烧钱,希望新进入者有一个基本的自知之明,不要觉得手里有了上百亿很了不起,真的不够烧。

蔚来2023年的运营成本为780亿,再一次提醒新进入者,100亿美元真的不算多,放到蔚来只能用一年。

或许你会说,那我学习理想好了,它的运营成本低。先不说新人能不能做到理想的水平,即使做到了又如何?先看下理想正在经历什么?

▲图片来源:车聚网

造车,确实是一个“引无数英雄竞折腰”的事业。只有豪言壮语和所谓的资金,远远不够。说它九死一生,不为过。

正因如此,我们先对还活着的车企多些关注吧。期望不要再有更多新势力倒下了,特别是蔚来。因为,它在很大程度上代表了中国品牌高端化的未来。

内容由作者提供,不代表易车立场