707

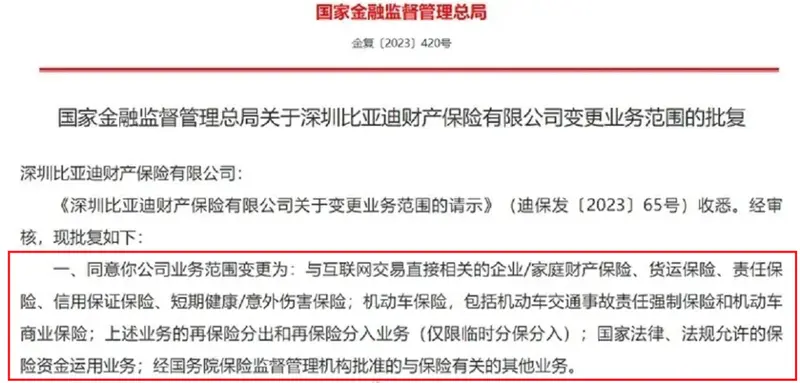

近日,有消息称:深圳比亚迪财产保险有限公司获得了经营“机动车保险”的资质。(PS:包括机动车交通事故责任强制保险和机动车商业保险)。

对此,很多网友表示:

实际上,比亚迪并不是最先入局车险的车企。

此前,多家新能源车企纷纷通过设立和收购保险经纪公司,进军保险行业。

2018年7月,小鹏汽车成立广州小鹏汽车保险代理有限公司;

2020年,特斯拉成立保险经纪公司;

2022年1月,蔚来汽车出资5000万元注册成立蔚来保险经纪;

2022年3月,比亚迪保险经纪有限公司注册资本5000万元,由比亚迪全资控股。

2022年6月,理想汽车通过旗下子公司受让一家保险经纪公司100%股权。

2023年10月,“汇鼎保险经纪有限责任公司”名称变更为“蔚来保险经纪有限公司”。

另外,一些传统车企也早已将手伸进了保险行业。

2011年6月,广汽集团成立了众诚汽车保险公司,注册资本22亿元,经营车险、健康险及意外险等相关保险业务;

2015年4月,上汽集团成立了上海汽车集团保险销售公司,注册资本2亿元,代理保险业务。

2020年12月,吉利控股成为合众财险第二大股东,持有33.33%其股权。

2022年10月,宝马(中国)保险经纪有限公司完成工商注册,经营范围包括信息咨询服务、保险经纪业务等。(PS:宝马至今仍未获得原银保监会的资质审批。)

那车企涉足保险行业,是车主的福音还是陷阱呢?

有利的一面

1、车企具有丰富的汽车数据,可以制定更加实用、价格合理的汽车险种。

2、大家都知道零售和批发永远不可能是同样的价格。而车企有了自己的保险之后,可以把中间商这部分的利润让利车主,提升自身竞争优势。

3、提升车企和用户的粘性。

此前众多车主在车辆过保后,会选择去外面的修理厂检修、保养车辆,而此后这些车主为了更方便地理赔,可能会长期选择在经销商店保养、维修车辆。

4、有利于倒逼车企加强车型质量,提高驾驶安全性,减少事故理赔率。

有弊的一面:

1、有些车企可能会强制用户购买其代理的保险;

2、车企既当运动员又当裁判员,可能会在用户车辆定损、出险、理赔时,做出利于自己的判断。

俗话说:“任何事物的发展都是矛盾的”,车企自营保险看起来利大于弊,但至于结果怎么样,还有待市场考究。

今日话题:你怎么看待车企自营保险?请在评论区留言。

内容由作者提供,不代表易车立场