浏览易车国际站

您是否想浏览中国自主品牌出口车型,可以为您切换到易车国际站。

522

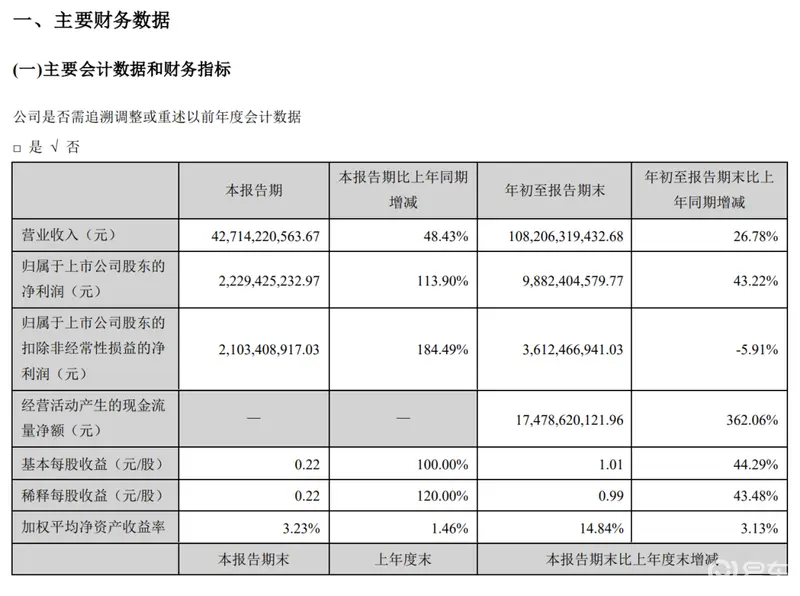

10月31日,长安汽车发布了三季度业绩报告。在三季度,长安汽车营业收入为427.1亿元,同比增长48.4%,环比增长38.1%,创单季度营收新高;归母净利润为22.3亿元,同比增长113.9%,环比增长50.2%,为近6年来次高;扣非归母净利润为21.0亿元,同比增长184.5%,环比增长7408.8%。

今年前三季度,长安汽车实现营业收入为1082.1亿元,同比增加26.8%,创历史新高;实现归母净利润为98.8亿元,同比增加43.2%。但需要指出的是,在长安汽车前三季度近百亿元的归母净利润中扣非净利润为36.1亿元,同比下降5.9%。造成这一差异的主要原因在于,长安汽车对深蓝汽车的并表产生了50.21亿元的收益,但这是非经常性损益,不具备可持续性。

长安汽车自主销量上升带动营收大幅上升。今年1-3季度,长安汽车累计销量为1869608辆,同比增长11.24%。其中,自主品牌累计销量为1549245辆,同比增长17.10%;自主乘用车销量为1178620辆,同比增长23.87%。而在新能源方面,随着深蓝S7、启源A07等产品的投放,长安汽车新能源销量也快速增长。9月,自主品牌新能源销量为50990辆,同比增长69.71%;1-9月累计销量为306682辆,同比增长96.15%。

在毛利率方面,长安汽车前3季度毛利率17.9%,同比下降2.4个百分点;3季度的毛利率18.4%,同比下降2.9个百分点,环比提升2.0个百分点。平安证券分析认为,主要是由于销量结构改善(CS系列、UNI系列销售占比提升)、深蓝S7三季度上量,以及三季度公司采购降本力度大幅提升所致。在三季度,长安汽车单车平均售价达11.1万元,环比增加了2.74万元。

分析指出,自主品牌盈利能力改善,三大新能源品牌有望助力品牌向上。据证券分析师测算,长安3季度扣非自主净利润17.25亿元,同比增加6.55亿元,环比增加15.79亿元,自主板块盈利能力同环比提升显著。

在费用支出方面,三季度,长安汽车管理费用为13.80亿元,环比增长11.79%;财务费用为-1.031亿元,环比增长57.23%;销售费用为23.11亿元,同比增长58.04%;研发费用为15.78亿元,环比下降1.49%。华西证券认为,长安汽车销售费用率增长主要系深蓝S7、启源A07新品上市营销费用增加,财务费用增加则主要系汇兑及利息费用增加所致。

虽然研发费用三季度出现了环比下降,但是从前三季度整体来看还是呈增长趋势。财报显示,前三季度,长安汽车研发投入45.43亿元,同比增长31.99%,主要是受并购深蓝汽车以及研发投入增加影响。按照规划,长安汽车坚持每年研发投入占比不低于销售收入5%的红线原则,预计今年研发投入将达到160亿元,占销售收入6.5%。

长安汽车已经形成了由自主插混、长安启源、深蓝汽车和阿维塔等品牌/系列组成的新能源产品矩阵,对10万-40万元级别的市场形成覆盖。在产品方面,深蓝的SL03和S7两款车型借助增程赛道成为15万级别新能源车型中的畅销产品;启源A07和A05将在4季度开启批量交付,同时A06和Q05也会在四季度上市;而阿维塔全新车型阿维塔12也会在年底上市,同时阿维塔还将布局增程赛道,或助推该品牌销量提振。

按照规划,到2025年,长安汽车将面向全球推出20余款重磅产品,其中,长安启源10款、深蓝汽车6款、阿维塔4款。随着产品节奏加快,长安汽车在新能源方面的销量或也将迎来更大的突破。长安汽车的长期目标是,到2030年累计投入2000亿元,新增1万余人的科技创新团队,实现集团销售500万辆,其中长安品牌400万辆,新能源销售占比60%以上,海外销售占比30%。

结合公司前三季度业绩以及公司最新情况,多家证券公司上调了对长安汽车的业绩预测。华西证券预测,长安汽车2023-2025 年收入将分别达到1553亿元、1830亿元和2086 亿元,期间对应的归母净利润为119.0亿元、99.6亿元、120.8 亿元。

内容由作者提供,不代表易车立场