558

【导语:近日,特斯拉公布了2023年第三季度财报。最引发人们关注的是,特斯拉这个季度的净利润仅为18.53亿美元,同比下滑44%。在不少国人心目中一度“封神”的特斯拉,未来会否会走下神坛?】

撰文|张大川、编辑|禾 子

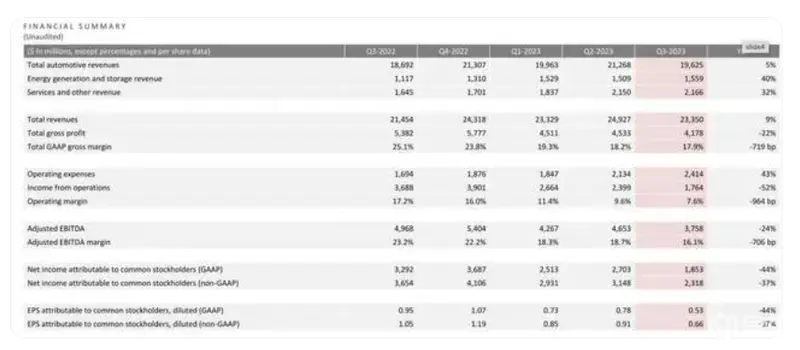

特斯拉的这封第三季度财报并不亮眼。营收方面,特斯拉第三季度总营收为 233.50 亿美元,较上年同期的 214.54 亿美元增长 9%。但这个数据不仅低于之前华尔街预期的243亿美元,同时也创下了3年来最慢的增速。至于接近腰斩的净利润,被特斯拉归咎为新工厂利用率不足、Cybertruck的营运费用的增加以及人工智能项目的支出。在财报披露后,特斯拉股价盘后随机下跌了 4.24%,至 232.4 美元,首富马斯克的身价大幅缩水。连续下跌几天之后,目前股价稍微站稳,美东时间10月24日,特斯拉收盘价为216.52美元。

△特斯拉2023第三季度财报表现明显偏弱

全年销量目标能否达成?

相比于单车毛利率和盈利指标,特斯拉把全年180万辆销量目标的达成放在了首位。

根据财报披露的数据,特斯拉今年第三季度的交付量为43.5万辆,虽然同比增长了27%,但是环比下降7%。而作为特斯拉销量的主力,Model 3/Y交付41.9万辆,同比增长29%,环比下降6%;Model S/X交付1.6万辆,同比下降14%,环比下降17%。因此,特斯拉如果想要达成全年的销售目标,就需要在第四季度交付至少47.6万辆的成绩。因此,有不少人士猜测,特斯拉将有可能在第四季度再度祭出降价的武器,来激发终端销量的提升。

△特斯拉三季度销量出现了明显的环比下跌的情况

对于特斯拉和马斯克来说,销量是其追求的主要目标。因为和传统车企不同,将软件定义汽车玩得炉火纯青的特斯拉,在整车销售之后,还有大把可以从消费者手头赚钱的机会。像FSD这样的自动驾驶软件,其售价就高达10万元人民币左右。软件类产品的毛利率高达90%以上。只要用户愿意订阅,就能够为厂家带来可观的收益。更不要说,特斯拉还在大力研发车载类游戏,这个后期的利润同样非常可观。

△特斯拉可以利用相关软件产生源源不断的收入

特斯拉降价空间还大吗?

对于中国车企来说,与特斯拉领先的技术上相比,更令人担心的是特斯拉的价格战。不过,从目前的情况来看,特斯拉所储备的打价格战的武器库短期内不会有太大的作为。

毛利率方面,财报显示,特斯拉第三季度毛利率进一步下滑至17.9%,较二季度的18.2%下滑了0.3个百分点,创4年新低。其中,汽车业务毛利率更是下降至16.3%,低于预期。更高的毛利率,才会让特斯拉有降价的底气和资本。但是毛利率持续走低,就意味着特斯拉未来一段时间打价格战的可能性正在大幅下滑。而反观在国内市场上顺风顺水的比亚迪和理想,其在单车毛利率上已经反超了特斯拉。在国内新能源汽车市场上,自主品牌已经牢牢掌握了价格战的主导权。

△理想和比亚迪的单车毛利率已经超过了特斯拉

特斯拉和比亚迪毛利率差距被进一步拉大的原因,一方面是特斯拉持续降价和上升的单车成本增加导致,例如,德州新工厂由于摊薄成本的产能不够,大幅提升了单车制造成本;另一方面,则是混动车型毛利率比油车高的原因。占据比亚迪销量半壁江山的是DM-i超级混动车型,而混动车的成本目前来看还是大幅低于电动车。更为关键的是,特斯拉所擅长的三电系统自研的垂直整合模式带来的成本控制方面的优势,在比亚迪身上同样适用。而后者不仅自研了刀片电池,同时还不寻求代工并跻身成为国内排名第二、全球排名靠前的电池制造商,将电池生产利润也牢牢掌握在自己手中。

△比亚迪的供应链垂直整合能力与特斯拉相比有过之而无不及

按照马斯克的哲学,要想提升电动车的销量,价格战是制胜之道。但随着毛利率的持续走低,特斯拉之前打价格战的影响已经充分反映到了财务指标上。接下来,特斯拉想要继续打价格战,就需要在成本端发力。不过,根据财报显示,特斯拉今年第三季度的单车从2022年年报的3.6万美元上升到了3.75万美元,而导致这种情况出现的最大原因是特斯拉启用的新工厂的生产成本高于老工厂。下一步,特斯拉需要采取必要的措施来降低单位生产成本,而相关成果如何,要看四季度的财报数据。

△新工厂更高的生产成本对特斯拉的单车毛利率造成了负面影响

Cybertruck会否成为新亮点?

在新车型方面,Cybertruck将成为下一阶段特斯拉工作重心。被外界传了很久的特斯拉入门级轿车Model Q在这次财报会上依然没有被提及;相反在过去三年里被连续跳票的Cybertruck倒是迎来了实质性进展。马斯克在财报电话会上宣布,首批纯电动皮卡Cybertruck将于11月30日在特斯拉德州工厂交付。项目初期,德州工厂每年可生产12.5万辆的Cybertruck,而到2025年,这款车型的销量将提升到25万辆。

△Cybertruck将成为下一阶段特斯拉工作重心

从特斯拉全球布局来看,Cybertruck有望成为特斯拉新的销量和利润的支柱。毕竟在北美以及全球不少市场,皮卡车型都受到不少消费者的青睐。但是在国内市场,皮卡的受关注程度没有那高。所以短期来看,Cybertruck对于特斯拉在国内销量的提升帮助有限,国内车企不用太过紧张。什么时候,特斯拉2.5万美元的Model Q上市,那么才会对国内电动车市场将会产生新一轮的冲击。不过特斯拉这款车型迟迟没有亮相,大概率也是在研发方面遇到了不小的阻力。毕竟在对成本极度压榨之后,特斯拉要在保有FSD自动驾驶功能等核心卖点的基础上,进一步压低成本的难度也非常大。

点评

面对激烈的市场竞争,特斯拉要想取得突破,光靠降价肯定不可持续。不得不说,只有四款车型让特斯拉的乘用车车型矩阵非常单薄。时间一长,消费者就会出现审美疲劳。对于马斯克来说,未来必须要拿出克敌制胜的杀手锏,诸如在自动驾驶或者其他领域实现根本性的突破。否则,在一众竞争对手持续推出新车型的情况下,马斯克恐怕会遭遇“乱拳打死老师傅”的局面。

(本文系《禾颜阅车》原创,未经授权,不得转载)

标签: 特斯拉 CYBERTRUCK 净利润

内容由作者提供,不代表易车立场