915

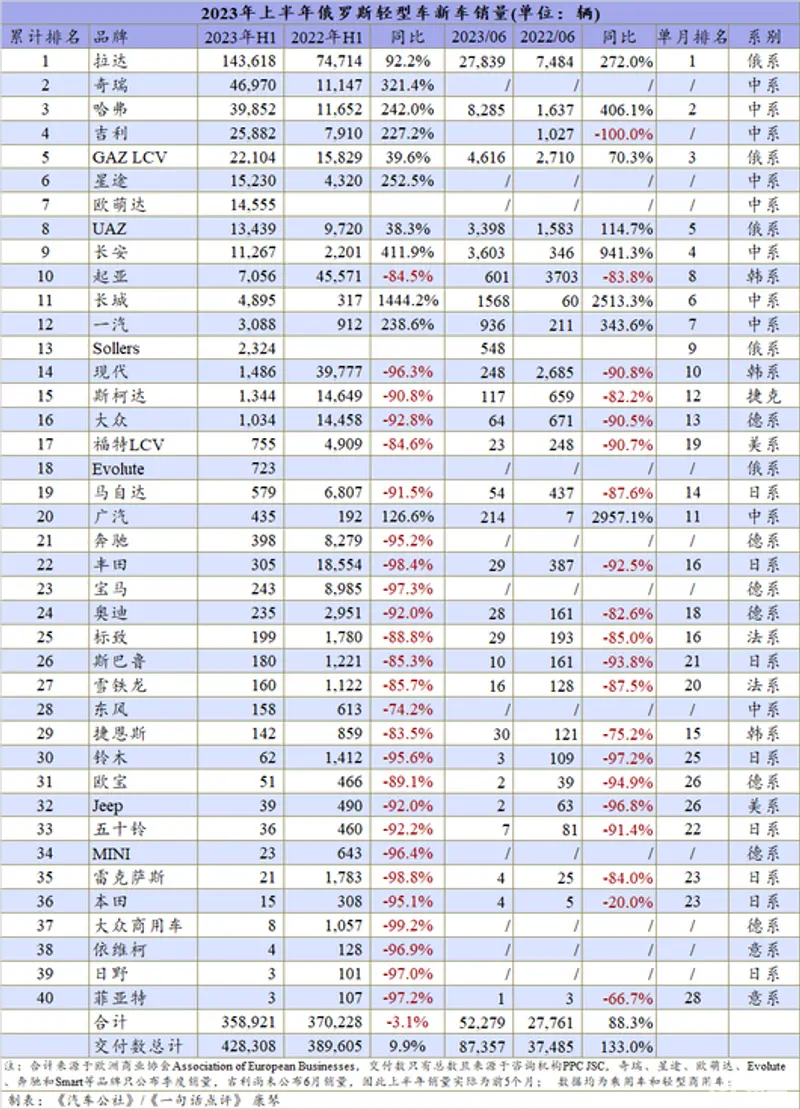

在长达21个月的走跌之后,今年4月俄罗斯汽车市场终于开始重回增长轨道。根据欧洲商业协会AEB的数据,得益于连续3个月稳定在5万辆以上,今年上半年该国轻型车总销量为35.9万辆,同比跌幅收窄至3.1%。

若从咨询机构PPC JSC提供的交付数(只提供总量,无车型和品牌具体销量,仅作参考)来看,今年上半年俄罗斯新车销量更是达到42.8万辆,同比增长9.9%。

无论是哪个渠道的数据,种种迹象都表明,虽然无法与俄乌冲突前相比,但目前俄罗斯车市正在逐渐走出政治局势不稳定造成的“黑暗”阶段,开始缓慢回升。

而这一转变的背后主要是依靠本土品牌和中国品牌共同发力。

众所周知,去年大多数国外汽车品牌相继宣布暂停在俄罗斯市场的运营或者直接退出,而依靠本土化生产和进口的方式,中国品牌却仍继续坚持,积极推出新车型,并且提供充足的货源。同时,在政府的支持下,俄罗斯本土的拉达、GAZ和UAZ等汽车品牌也陆续恢复生产。

因此,俄系和中系成为近两年俄罗斯车市中最重要的组成部分,在市场中的份额快速提升。AEB的数据显示,继去年分别增加至38.6%和18.0%之后,今年上半年两者的更是分别达到50.6%和45.2%。

奇瑞哈弗双双跻身前三强

具体到今年上半年的表现,曾经在该市场中销量名列前茅的起亚、现代、雷诺、丰田、大众、日产和斯柯达等外资品牌纷纷大幅走跌,有的跌幅甚至达到90%以上,给车市造成了巨大的损失。

幸运的是,依靠俄系和中系品牌的大力推动,特别是作为销量前十的拉达、奇瑞、哈弗、吉利、星途、欧萌达和长安等品牌在去年同期基数较低的前提下销量几乎都实现成倍或者数倍的增加,上半年俄罗斯轻型车市场才得稳步回升。

实际上,由于中系品牌的数量已远远超过俄系,加上奇瑞、哈弗、吉利、星途、欧萌达和长安等品牌都正处于上升期,因此中系已超越俄系成为整体车市恢复最重要的力量。

今年上半年,仅AEB公布的10个中系品牌总销量就达到16.2万辆,同比增长313.4%,在整体市场中的份额达到45.2%,创造了12.3万辆的新增量,远远超过俄系的8.2万辆。

更值得一提的是,得益于新车的陆续上市、货源充足和经销商门店的不断增加,今年上半年奇瑞、哈弗、吉利、星途和长安的销量都已超过去年全年,并且刷新近年来的年度最好成绩,其中奇瑞和哈弗更是双双跻身三强名单,分别获得亚军和季军头衔。这应该是首次有两个自主品牌同时进入俄罗斯市场的三强之列。

另外,还有去年底才进入俄罗斯市场的欧萌达表现也非常不错,今年上半年就售出近1.5万辆,甚至超过在此深耕多年的长安和一汽。

由此来看,在剧变的俄罗斯市场中,大量外资品牌退出之后,继续坚守的中国汽车品牌们确实收割了不少“前辈们”的市场份额,并以此成为了最大的赢家。

以目前自主品牌在俄罗斯的冠军——奇瑞为例,凭借着4.7万辆的成绩,它取得上半年俄罗斯轻型车市场品牌销量的亚军头衔,仅次于俄罗斯本土的拉达。这是奇瑞,同时也是自主品牌首度在上半年的俄罗斯市场获得此头衔,其亦是第一个在该国销量超过4万辆的的自主品牌。

奇瑞能有如此表现,主要是因为旗下多款车型均受到了俄罗斯消费者的青睐。

比如,今年上半年瑞虎7 Pro、瑞虎4 Pro、瑞虎8 PRO和瑞虎4均跻身乘用车畅销车型销量前25名中,其中瑞虎7 Pro仅次于拉达Granta和拉达Niva位列第3,是榜单中名次最高的自主车型。至于瑞虎4 Pro、瑞虎8 Pro和瑞虎4则分别位于第7、第8和第21,而且瑞虎4 Pro是去年下半年才正式在俄罗斯市场销售。同时,不难发现该榜单中有20款车都是自主车型。

根据早前的计划,今年内奇瑞将在俄罗斯市场投放全新车型艾瑞泽8,以及奇瑞7、瑞虎8的年度改款车型,目前艾瑞泽8和瑞虎8 Pro e+都已开始接受预定,并且奇瑞的旗舰车型瑞虎9也将于今年年底或明年初在俄罗斯上市。这意味着,未来奇瑞的销量虽无法与拉达相提并论,但伴随着新车的到来还将继续保持相对不错的增长。

此外,还有消息称,近期奇瑞正在研究俄罗斯国内的生产基地和报价,或许会选择自建工厂或者合作生产的方式在俄罗斯进行本地化生产。基于上半年的表现推测,今年奇瑞品牌在该国的年销量有可能达到10万辆,再加上同一集团下的星途和欧萌达,确实可以考虑直接在俄罗斯生产或组装。

今年或将重回100万辆

那么在中国品牌飞速发展的同时,俄罗斯整体市场表现究竟如何,接下来的走势又会怎样?

需要说明的是,去年初俄乌冲突的爆发,让还没彻底从疫情中“缓过来神”的俄罗斯汽车市场雪上加霜,政治局势的动荡,加上部分西方国家采取的包括经济和封锁等一系列制裁措施,让大多数外资车企纷纷退出,本土的生产也受到极大地制约,因此哪怕俄罗斯政府恢复了汽车贷款优惠政策,2022年该国新车销量最终仍只收于68.7万辆,同比下跌58.8%。

AEB的历史数据显示,从近年来的表现来看,这一成绩只略好于1992年的66.9万辆,相当于去年俄罗斯车市直接倒退了近30年。

要知道,2000年以来俄罗斯轻型车新车销量一直高于100万辆,而更早的之前的1985年至1999年,除1992年外,也都保持在70万辆以上。从跌幅来看,去年亦是近年来俄罗斯市场的最大跌幅,甚至超过了2009年金融危机导致的49.4%。

因此,2022年可谓是俄罗斯汽车历史上又一“至暗”时刻。

而在政府的大力扶持下,今年以来汽车市场确实在不断好转。

尽管奇瑞、星途、欧萌达、Evolute和奔驰等部分品牌只披露季度销量,但因公布单月销量的品牌数量以及相应销量仍占大多数,是以单月表现仍具有较强的参考性。

今年前6个月,俄罗斯轻型车在前3个月的销量分别为3.2万辆、4.2万辆和4.8万辆,4月开始稳定在5万辆以上。包含所有品牌的季度销量方面,今年前两个季度分别售出15.3万辆和20.6万辆,环比增幅达30.1%。这也是时隔一年之后,该国车市季度销量首次超过20万辆。

伴随着销量的回升,俄罗斯汽车经销商的数量也有所增加。

根据Autostat的统计,截止7月中旬俄罗斯汽车经销商数量达到3353家,比4月的3081家增加272家,这是近两年里俄罗斯汽车经销商数量终于再次迎来增长。而经销商增加的背后是,期间新签订了448份经销商合同,这其中很大一部分都与中国汽车品牌有关,另外也有176份取消。

与之相应的是,二季度中国汽车品牌经销商增加了321家,包含北汽、长安、江淮、捷途、睿蓝(吉利旗下子品牌)、斯威和岚图等品牌,而同时俄系却只增加46家。

为了保证对汽车消费进行更长期有效地推动,今年3月俄罗斯工业和贸易部还重新将优惠汽车贷款计划的资金进行分配,这让该政策得以在2024年继续实施。并且俄罗斯副总理兼工业和贸易部长Denis Manturov称,可能还会为优惠政策提供额外的资金。

或许正是由于近期市场和政策方面的好消息不断,各机构对今年俄罗斯市场的预测也在不断调整,Autostat认为全年乘用车销量将在90-100万辆左右,同比增长30%至45%,而AEB则表示包含轻型商用车在内的轻型车销量可能会再次超过100万辆。

目前来看,要达成100万辆的难度非常大。毕竟,上半年销量仅为35.9万辆,相当于下半年必须售出65.1万辆,即月均销量10.9万辆。

虽然,2021年及之前俄罗斯轻型车单月销量确实能保持在11万辆以上,但考虑到近两年因卢布持续大幅的贬值,购买汽车零部件和整车的成本都明显上涨,国内汽车产量的大幅减少,想要在下半年立马恢复这样的水平似乎不太可能。因此,相较于100万辆,今年全年达成90万辆的可能性更大。

实际上,与今年全年俄罗斯的总销量相比,更令人好奇的是,届时其中自主汽车品牌的份额又将达到多少?

标签: 欧萌达

内容由作者提供,不代表易车立场