461

近日,中国汽车流通协会公布了2023年6月中国车市数据,通过这些大数据分析,可以大致了解车市走势,今天这期节目,就来聊聊6月的经销商库存预警指数、消费指数、保值率等。

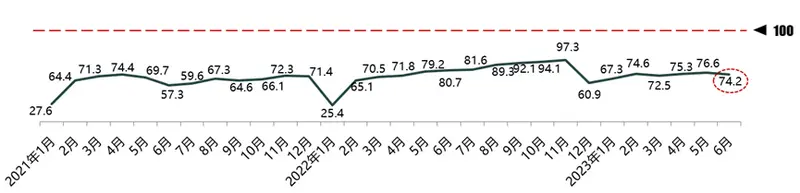

6月汽车消费指数74.2

中国汽车流通协会发布的最新一期“汽车消费指数”显示,2023年6月汽车消费指数为74.2,略低于上月。

进入7月,半年时间已经过去。根据区域终端销量数据,今年上半年汽车销量整体呈增长趋势,但由于3月出现的汽车销售“价格战”等因素,打乱了正常销售节奏,致使上半年汽车销量并没有达到预期。根据本轮经销商调查结果,有80%经销商反馈没有完成上半年销量目标,完成销量目标的经销商只有20%左右。未来汽车市场表现如何,还需看是否有大力度的促销政策等重大影响因素发生。

根据往年的销量走势来看,7月由于天气高温多雨等因素,汽车市场会逐渐进入销售淡季,同时,7月也是三季度首月,经销商在经历过6月冲量后,本月销售节奏会有所放缓,一些促销政策的支持力度有所减弱。同时,经销商在6月的半年冲量,也会透支部分7月的客户需求。以目前情况来看,如果7月没有大力度的促销政策,7月的销量将同6月基本持平,由于增长动力不足,甚至可能会有小幅度下降。

构成汽车消费指数的分指数看,2023年6月的需求分指数为68.5,低于上月,预期2023年7月购车需求有所减少。6月入店分指数为68.9,低于上月,预期7月消费者入店购车人数会有所减少。6月购买分指数为77.6,低于上月,预期2023年7月汽车购买情况同6月持平或有小幅度下降。

从整体市场走势来看,现阶段汽车市场利好因素不足,从业者对汽车市场的消费信心也需要提升。根据本轮对经销商的调查来看,有超过40%的经销商认为下半年汽车销量同比会出现下滑,表示增长的经销商占比为30%左右,低于表示下滑的经销商。

经销商库存预警指数54.0%

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2023年6月,中国汽车经销商库存预警指数为54.0%,同比上升4.5个百分点,环比下降1.4个百分点,库存预警指数位于荣枯线之上,汽车流通行业处于不景气区间。

从整体情况来看,6月汽车市场温和复苏。在“618”大促与端午节双重效应下,叠加厂家及经销商半年度节点冲量任务指标,终端优惠增加,成交率提升。6月以来,中央及地方促消费政策不断加码,如商务部组织开展百城联动汽车促消费活动,千县万镇新能源汽车下乡活动等,进一步加速释放汽车消费需求,6月汽车市场表现好于预期。

目前,经销商经营状况仍然不及预期,新车价格下探严重,裸车毛利较低是现阶段的最大难题,需求不足依然是当期汽车市场的主要矛盾。调查显示,对于上半年销量任务完成情况,21.3%经销商表示可以按计划完成,31.7%的经销商完成率在80%以上,有11.7%的经销商表示完成率不足50%。

从分指数情况看:6月库存、市场需求、平均日销量指数环比下降,从业人员、经营状况指数环比上升。从区域指数情况看:6月全国总指数为54.0%,北区指数为50.5%,东区指数为55.5%,西区指数为52.5%,南区指数为57.9%。

从分品牌类型指数看:6月进口&豪华品牌、自主品牌指数环比下降,合资品牌环比小幅上升。其中,进口&豪华品牌为53.3%,低于5月的55.5%,主流合资品牌从5月的53.9%上涨到54%,自主品牌从5月的59.6%下降到55%。

一直以来,车市在7月都会进入淡季,多个省市的促消费政策在6月底结束,叠加5、6月份超强促销力度,稀释7月至8月的潜在销量,这些都是7月车市的不利因素。调查显示,多数经销商判断7月车市将出现小幅下降,降幅在5%以内。

因为去年下半年出台了600亿购置税减征政策,且还有新能源汽车补贴政策加持,给2022年下半年带来较大增量,同期基数高。经销商对今年下半年汽车市场的预期较为谨慎,有40%的经销商认为下半年销量同比去年下降,60%的经销商认为下半年销量同比去年持平或增加。综合上半年汽车市场状况及经销商对下半年车市的判断,预计全年乘用车零售量依然有望实现同比正增长。

二手车市场盘点

二手车市场方面,从整体情况来看,6月前三周是高开低走趋势。第一周的日均交易量为5.82万辆,环比上周增长3.5%,交易规模接近5月第二周的水平。5月第二周是整个5月日均交易量最好的一周,6月第一周与5月第二周交易规模基本持平。从6月第二周开始,日均交易量出现小幅回落,第三周日均交易量跌至5.45万辆,较第二周下降5.7%,这与6月高温天气增加、出行需求有所减少相关,市场客流明显下降,6月最后一周市场仍没有明显回升。综合来看,6月开局良好,但后期明显上升动力不足。根据6月周度数据显示,6月1日—25日成交量在121万辆左右,较上月同期增长1%左右。暑期即将来临,暑假出行需求也即将增加,将为汽车市场注入新的购买力。

车源方面,6月共接收到上传车源数据51304辆,较5月减少约4%,其中符合行认证标准的车源数据为44991辆,符合团标的29743辆,均减少约3%。6月份上报的行驶里程数据来看,受6、7月二手车交易淡季的影响,本月二手车上报量较上月都是有所降低的。从区域分布来看,6月除湖南、上海、贵州、山东四个区域较5月略有增长以外,其余各地区较5月都出现不同程度下降。

行驶里程方面,从上报车源里程数据来看,二手车经销商企业基于车辆里程选品上与5月基本一致,行驶里程在三万公里以内的准新车较5月提升1%,行驶里程在3—10万公里与上月基本持平,10万公里以上的老旧车较上月下降1%。6月经销商企业在车辆选择上更倾向于年限较短的车型,其中,车龄1年以内的准新车较上月增长1%,车龄在1—3年的较上月增长2%,3—5年车型下降4%,5—7年车型较上月下降1%,7—10年的车型与上月基本持平。面对6月相对冷清的市场环境,二手车商比较保守,选择更倾向于易出手车型。

中国汽车流通协会还发布了最新一期中国二手车经理人指数(UCMI)。结果显示,6月二手车经理人指数43.6%,处于荣枯线以下,二手车市场景气度仍处于不景气区间。接受调查的二手车商中,有四成表示6月资金流通情况下降10%,有六成的经理人预计7月份资金流通情况将与6月持平。谈及7月预期,二手车经理人认为,当下首先是要清理库存,收拢一部分资金,平稳度过淡季期。二手车经理人对2023年7月的二手车市场预测比较谨慎,预期指数为40.5%,处于荣枯线以下,二手车市场景气度降低。

中国汽车流通协会还公布了2023年上半年的三年保值率。各级别车型保值率方面,小型车67.56%,紧凑型车57.69%,中型车62.14%,中大型车67.29%,小型SUV为57.78%,紧凑型SUV为60.56%,中型SUV为61.54%,中大型SUV为70.93%,MPV为62.62%。

品牌保值率方面,保时捷的三年保值率为85.34%,领跑德系阵营,奔驰为70.01%,宝马65.8%,奥迪61.99%,大众60.39%。日系品牌方面,雷克萨斯排名榜首,为77.05%,丰田71.15%,本田68.14%,斯巴鲁62.77%,马自达61.68%,日产61.07%,三菱59.51%,英菲尼迪51.76%,讴歌50.61%。美系品牌方面,福特表现最好,为60.22%,林肯59.94%,Jeep为59.39%,别克59.14%,凯迪拉克56.11%,特斯拉55.31%,雪佛兰52.04%;从数据上可以看出,美系品牌的保值率普遍不高。韩系品牌方面,起亚为60.25%,现代为59.68%。

自主品牌方面,广汽传祺三年保值率为63.9%,五菱为62.32%,长安60.25%,领克59.71%,理想59.71%,蔚来59.24%,哈弗58.77%,名爵57.93%,荣威57.39%,比亚迪57.13%。从整体表现来看,自主品牌的保值率与美系品牌相当。

本期还公布了合资厂商保值率排名,一汽丰田三年保值率为70.47%,排名榜首,北京奔驰为68.87%排名第二,广汽本田68.61%排名第三,广汽丰田67.92%排名第四,东风本田67.74%排名第五,华晨宝马65.79%排名第六,长安林肯63.05%排名第七,一汽大众61.08%排名第八,一汽奥迪61.71%排名第九,长安马自达61.68%排名第十。

内容由作者提供,不代表易车立场