浏览易车国际站

您是否想浏览中国自主品牌出口车型,可以为您切换到易车国际站。

5036

如今的“李怼怼”或许更有底气“怼天怼地怼空气”了,毕竟市值一日暴增352亿港元。

5月10日,理想发布2023年一季度财报。财报数据显示,理想汽车第一季度总营收为187.9亿元,较2022年第一季度的95.6亿元增长96.5%。值得一提的是,理想2023年一季度的净利润为9.338亿元,而去年这个时候净亏损达到1090万元。这么短的时间就从“地狱”飞到“天堂”,理想这样的表现不得不让人夸上两句。

出色的财报也带动了股价的“狂飙”。5月11日,位于港股的理想汽车-W迎来暴涨,截至收盘涨17%,总市值达2416亿港元,较前一日增加352亿港元。这一表现无疑增加了李想的身价、理想的地位和投资者的信心。

产品迎来大爆发

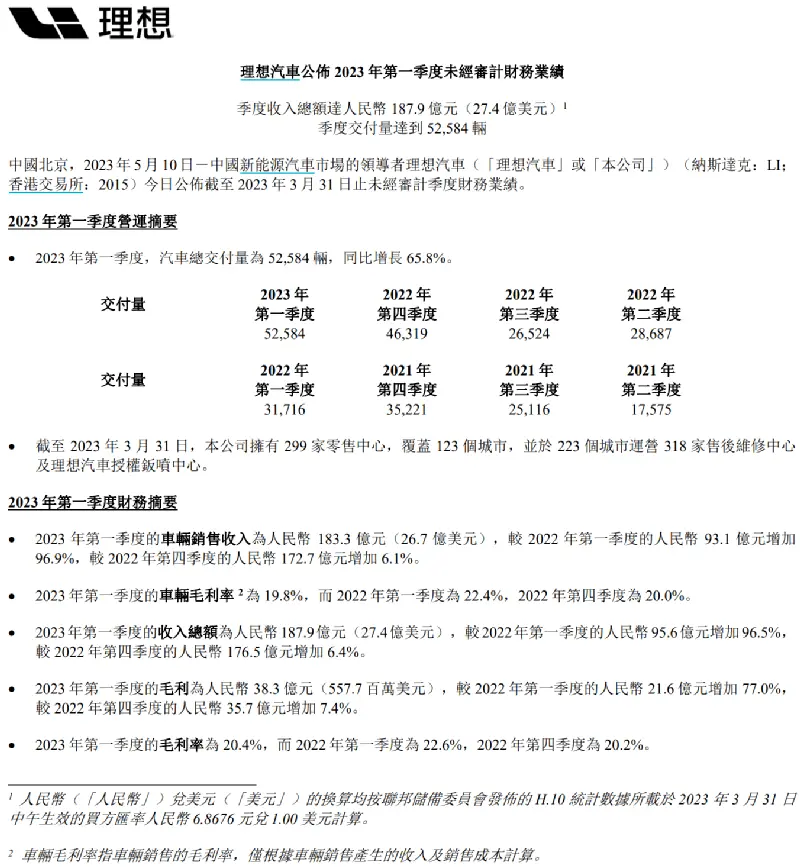

无论是营收的上升还是股价的暴涨,归根结底还是在产品层面得到了积极的反馈。在交付量方面,理想汽车第一季度共计交付52584辆新车,同比增长65.8%,实现单季交付最佳成绩。

理想汽车目前虽然仅有三款产品在售,但三者形成的产品矩阵,覆盖了不同级别的需求,最终在终端市场迎来大爆发。理想汽车在售的三款车型分别是L7、L8和L9,其中L8和L9都处于交付爬坡阶段,而L7 Pro和Max在3月初开启首批交付,并赢得了不错的用户反馈。并且,截止到3月底,理想汽车累计交付量30.99万辆,成为最快实现累计交付达到30万辆的中国豪华新能源品牌。而今年4月,理想汽车的交付量也突破2.5万辆,并创下该品牌自创立以来单月交付新纪录。

此外,理想汽车一季度的毛利率稳定在20.4%,这一数据相较于同期特斯拉的19.3%的毛利率来看表现更好。此外,有数据显示,理想汽车一季度也跻身中国20万元以上新能源品牌销量前三,市占率约为11%。

用最少的钱,办最多的事

理想汽车能够在短时间转亏为盈,除了交付量带来的规模效应外,李想的“节衣缩食”策略起到了至关重要的作用。理想汽车在发布2022年四季度财报时,李想就曾表示:“用最少的钱,办最多的事,把每一分钱都花在刀刃上。”

此前,李想发布的一条微博回应“活动车马”的事情还迅速上了热搜。“几万元的费用我都要审批,避免乱花钱。”从李想的言辞也能够看出“抠门”的本质。

在2022年,理想汽车销售、一般及行政开支占营收比重仅为12.51%,远低于同期蔚来和小鹏汽车分别为21.39%及24.9%的比重;而研发费用方面,理想汽车研发费用比重14.97%,也远远低于蔚来和小鹏汽车的研发费用。而理想汽车今年一季度的研发费用为18.5亿元,同比增长34.8%,环比下滑10.5%;而一季度销售、一般及管理费用为16.5亿元,同比增加36.8%,环比增加0.9%。

6月交付3万辆新车能办到吗?

交付量的攀升、净利润的暴涨和股价的“狂飙”,这些美好的数据显然让李想更硬气了。此前,李想在财报会议上表示,第二季度理想汽车交付量将继续爬坡,争取在今年6月份实现单月交付3万辆。同时,李想还定下了第二季度的核心目标:在20万元以上新能源汽车市场中,把一季度11%的市占率提升到13%。

相信任何一个车企有目前这样的高光表现都会对未来充满期待,何况它还是理想。6月份能否实现单月交付3万辆的目标呢?李想的理想显然拥有这样的底气。

在4月18日开幕的2023上海国际车展上,理想汽车正式发布“双能战略”,包括带来了800V超充纯电解决方案,以及NOA导航辅助驾驶将在二季度内推送,接下来理想将在“智能”和“电能”全面发力。正式迈入“增程电动”与“高压纯电”并驾齐驱的新阶段,到2025年,将形成“ 1款旗舰车型+5款增程电动车型+5款高压纯电车型”的产品布局。

值得一提的是,在理想汽车的规划里,5月底之前,首批25个理想4C超充站将陆续开启运营,并对所有新能源车型开放,并在未来3年内快速完善。理想汽车计划到2023年底,建设完成超过300座高速超充站,对京津冀、长三角、大湾区、成渝地区四大经济带70%的高速里程实现覆盖。到2025年,建设完成充电场站3000座以上,覆盖全国90%的高速里程。

此外,理想汽车也在进一步完善门店的建设。据了解,自去年6月理想L9发布之后,已经有50家门店完成了换址或扩容,同时新增的门店也超过50家,其中包括规模更大、功能更丰富的综合店。而截至2023年4月30日,理想汽车在全国已有302家零售中心,覆盖123个城市;售后维修中心及授权钣喷中心318家,覆盖222个城市。

写在最后

无论是一季度的表现还是刚刚过去4月份的表现,理想汽车已经重塑了造车新势力的格局,毫无疑问的当选造车新势力的“老大”。而且从市值来看,理想也等于1个蔚来+2个小鹏,未来三家企业的差距或许会越来越大。很显然,留给蔚来和小鹏的时间不多了。

内容由作者提供,不代表易车立场