596

编者按:本文来自36氪「未来汽车日报」(微信公众号ID:auto-time),作者:秦章勇。

作者 | 秦章勇

编辑 | 许阳

近日,特斯拉与宁德时代围绕采购无钴电池——CTP磷酸铁锂电池合作曝光,同时比亚迪磷酸铁锂“刀片电池”也开始在3月份量产。受此推动,资本市场迅速反应,首先比亚迪股价迎来两次涨停,随后A股市场多支涉及磷酸铁锂概念的个股涨停,同时还引发多家钴业企业的股价跌停。

尽管特斯拉表示“无钴电池”不一定是磷酸铁锂,但可以确定的是,磷酸铁锂电池已经开始复苏。彭博新能源(BloombergNEF)发布的一份报告显示,由于磷酸铁锂电池的成本竞争力、安全性和对商品价格动态的低敏感性,其在中国汽车产业中受欢迎程度正与日俱增。

以特斯拉和宁德时代合作曝光为契机,电池行业再次迎来磷酸铁锂与三元锂的技术和市场的博弈。

磷酸铁锂“上位”,多企业迎利好

无论是宁德时代的CTP电池管理控制技术还是比亚迪的“刀片电池”,都让磷酸铁锂电池开始重新“上位”。

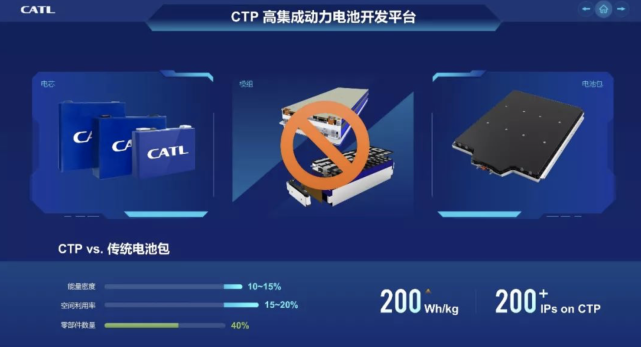

按照官方说法,宁德时代CTP电池包省去了电池模组的组装环节,体积利用率提高15%-20%,能量密度提升10%-15%。而比亚迪采用GCTP封装技术的磷酸铁锂“刀片电池”,也让电池组的“体积比能量密度”提升超过50%。比亚迪董事长王传福曾表示,搭载“刀片电池”的比亚迪汉续航将超过600km。

CTP电池包 来源:宁德时代

续航几乎和三元锂电池相当,这意味着曾因续航短板受冷落的磷酸铁锂电池已经突破技术瓶颈,这让磷酸铁锂电池相关企业开始在资本市场“走俏”。

在2019年国内磷酸铁锂电池装机量排名中,宁德时代以11.3Gwh 的装机量位居国内第一,市占率达到54%,比亚迪、国轩高科、亿纬锂能紧随其后。

一直深耕磷酸铁锂电池的比亚迪首先迎来涨停。2月17日,比亚迪股价为56.91元,彼时特斯拉和宁德时代电池合作还未曝光,双方合作曝光后,比亚迪股价一路飙涨,最高涨至2月26日的75.8元,涨幅达33%。同时亿纬锂能也迎来涨停,2月25日股价最高涨至85.26元,与2月17日的70.15元相比上涨21.5%。

不止磷酸铁锂电池供应商,涉及磷酸铁锂上游产业链的企业也被资本市场垂青。

以合纵科技为例,其资子公司湖南雅城主要生产磷酸铁锂电池正极前驱体产品,主要用于磷酸铁锂正极材料的制造加工。2月19日,其股价一度涨停至8.56元。湘潭电化表示,公司目前没有生产磷酸铁锂,只有参股公司湖南裕能新能源电池材料有限公司是宁德时代的供应商。即便如此,2月19日-21日湘潭电化连续三个交易日涨停。

与三元电池相比,生产相同电功的磷酸铁锂电池需要更多的DMC溶剂。石大胜华表示,公司生产的超纯级DMC的纯度比电池级DMC更高,2月21日,石大胜华涨停。安纳达子公司铜陵纳源的主营业务是生产、销售磷酸铁,2月19日,安纳达股价涨停。

磷酸铁锂产业链受宠的同时,作为三元锂电池的主要材料——钴的相关概念股却是一片绿光。

2月19日开盘,A股市场上的寒锐钴业、华友钴业相继跌停。寒锐钴业方面,从2月13日的94元,一路跌至2月28日的60.05元,跌幅达到36%,另一龙头股华友钴业,也遭机构席位砸盘3.15亿元出逃。

三元锂电池失宠,磷酸铁锂电池却一路走高,这场以特斯拉牵头刮起的“无钴电池”风,几乎改变了电池行业的发展趋势。

光大证券分析,推动乘用车三元化的政策因素逐步弱化,电池技术路线可能分化,而且宁德时代、比亚迪出现明显技术进步,使得磷酸铁锂电池与三元电池体积能量密度的差距缩小。种种因素,都推动了磷酸铁锂电池行业的逻辑出现变化。

后补贴时代,降本是第一要义

在磷酸铁锂电池复苏的背后,最核心的逻辑仍是降本。

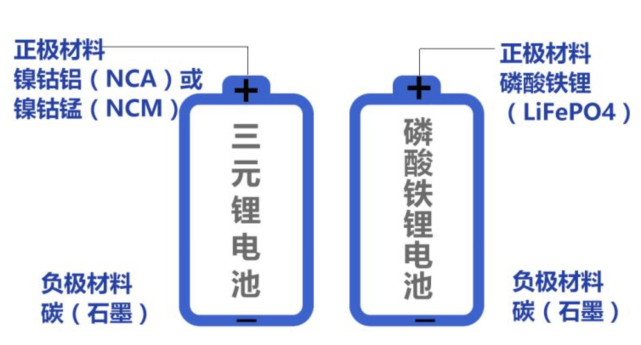

磷酸铁锂和三元锂两大技术路线的优劣势明显。三元锂电池因正极材料中的镍钴铝(NCA)或者镍钴锰(NCM)而得名“三元”,其特点是能量密度高,成本也高,磷酸铁锂则相反。根据早期国家对新能源汽车的补贴政策,续航越高补贴越高,导致不少车企和动力电池企业研发三元锂电池。

三元锂与磷酸铁锂 来源:汽车之家

然而三元锂电池中因含有贵金属钴元素,其成本高居不下。随着补贴力度减小,三元锂电池高成本的弊端逐渐显现出来,对于占据电动车BOM成本近40%的动力电池来说,降低成本意味着单车利润的增长和售价的进一步下探。

特斯拉一直声称要达到“无钴”的目的,也是在于成本的把控。电池阴极制造商北大先行泰安科技产业有限公司副总裁高远表示,“如果你问别人2025年钴或镍的价格会是多少,你会得到一长串警告。磷酸铁锂电池提供了最好的价值,并且成本的可见度要好得多。”

和三元锂电池相比,不含钴元素的磷酸铁锂电池最大优势就是成本低。根据真锂研究的数据显示,截至2019年年底,国内三元锂电池包的单价为1.05元/Wh,磷酸铁锂电池包的单价为0.8元/Wh。据路透社报道,特斯拉如果采购宁德时代的磷酸铁锂电池,成本要便宜“两位数的百分比”。

“在补贴滑坡后,成本低、安全性好的磷酸铁锂电池的优势会进一步放大。”国内某电池企业工程师刘明告诉未来汽车日报,在企业背负成本压力的情况下,磷酸铁锂电池的市占率有望慢慢回升。

与此同时,磷酸铁锂电池正极材料电化学性能比较稳定,相比三元锂电池安全性更高、更耐高温,可循环次数也更多。凭借诸多优点,越来越多的中低端车型搭载了磷酸铁锂电池。

2019年,新能源汽车补贴大幅下滑,地方补贴也取消,一些纯电动微型车和小型车的补贴金额从4-5万元直线下滑至1.8万元以下。为了降低成本,2019年3月,北汽新能源EC220新增一款标准版车型,动力电池组更换为磷酸铁锂电池。同时,江淮汽车推出了搭载磷酸铁锂电池的全新电动车型iEV7L。

市场上不止需要长续航里程的车型,还需要性价比高,且需要频繁充电的代步电动车。在刘明看来,磷酸铁锂电池有望在该市场发挥“真正的作用”,目前市面上像欧拉R1、宝骏E200等微型车都是搭载的磷酸铁锂电池。

此外,在商用车领域,磷酸铁锂电池也拥有较高的匹配度。根据 GGII 数据,客车领域磷酸铁锂的装机比例在 85%以上,专用车领域磷酸铁锂的装机比例不断提升,2019 年均值近 70%。

随着电池技术发展,不少中高端车型也搭载了磷酸铁锂电池,像比亚迪汉、上汽集团荣威ei6插电以及荣威eRX5插电的改款车型都是搭载的磷酸铁锂电池。

而且在政策补贴方面,磷酸铁锂电池也能达到“及格线”。按照2019年的补贴政策,车辆的续航里程至少在250km以上,电池系统的能量密度不低于125Wh/kg。像比亚迪、国轩高科等电池厂商的磷酸铁锂电池电芯单体能量密度都能突破190Wh/kg。前不久,国轩高科表示,磷酸铁锂电池单体能量密度已突破200Wh/kg,比亚迪汉搭载的“刀片电池”,其电池系统能量密度也达到了140Wh/kg。

事实上,从续航里程以及电池能量密度来看,搭载磷酸铁锂电池的车型已经有能力和三元锂电池车型一较高下了。

基于补贴变动向成本导向转变,东方证劵坚定看好铁锂在乘用车领域的配套的持续提升,并且从长期来看,电池的在新能源汽车领域的增量空间更可观。

谁才是下一个主流?

磷酸铁锂开始复苏,仍有不少人持怀疑态度。

摩根士丹利(Morgan Stanley)曾发表报告称,尽管磷酸铁锂电池中期需求将会上升,但由于镍钴电池技术正在不断进步,预计未来3年成本将下降20%,这也导致磷酸铁锂电池只能作为一种“过渡选择”,终将被市场所淘汰。

磷酸铁锂(LPF)和三元锂(NCM)历年出货量 来源:川财证劵

事实上,从目前乘用车市场的占有率来看,磷酸铁锂的份额虽然在回升,目前仍很难和三元锂分庭抗礼。在2020年工信部第二批新能源产品申报目录中,有11款车型搭载磷酸铁锂电池,但搭载三元锂电池的车型有36款。

磷酸铁锂电池由于材料方面的局限,电芯单体的能量密度在短时间内仍很难实现跨越式的提升。三元锂电池的能量密度仍占有优势,比如特斯拉21700电池的单体电芯能量密度可以达到300Wh/kg。

“磷酸铁锂电池复苏并不是因为在技术方面一下子提升了。”刘明告诉未来汽车日报,目前在高续航车型中仍是以三元锂为主,而且三元锂的能量密度仍有发展空间。目前像宝马、大众、通用等海外车企,以及松下、LG化学等日韩动力企业,均选择三元技术路线,特斯拉的轿车上依然是NCA三元电池。

如特斯拉所说,“无钴电池”存在多种技术路线,并非一定是磷酸铁锂。

如今特斯拉已经摆脱了完全依赖松下动力电池的局面,新增LG化学和宁德时代两家合作伙伴,同时收购了超级电容器制造商Maxwell开始自研“干电池技术+超级电容”技术。事实证明特斯拉已经开始探索各种“无钴”的可能。

特斯拉电池 来源:Electrek

特斯拉表示将会在4月20日电池日上公布“无钴”电池,兴业证券预计,大概率为Maxwell生产的“新型高镍正极+预锂化负极+干电池技术+超级电容”新型锂离子电池,以及宁德时代的采用CTP技术的超级磷酸铁锂电池两款产品。

干电池技术正是朝着锂电池“无钴、全固态”发展的。据Maxwell介绍,其干电极技术可以将电芯的能量密度提升至300Wh/kg以上,未来有望增至500Wh/kg。申港证劵认为,干电极技术将会成为特斯拉与其他电池企业拉开差距的关键技术,主要为 NCA 高镍方向,基于此技术,特斯拉或将迎来在固态电池的突破。

事实上,钴元素作为战略性资源,包括松下、LG、宁德时代等国内外主流动力电池企业都在将低钴或无钴化电池作为下一代动力电池的研发方向,并且开始探索由高镍三元电池向NCMA四元电池软包模组化发展的路线。

去年7月,蜂巢能源发布无钴材料和四元材料电芯产品,称其完成了无钴电池(正极为Li-Ni-Mn-O材料)的研发。按照其官方说法,其无钴电池能够实现与当前NCM811动力电池相同的能量密度,材料成本却能够下降10%~15%。

不过目前来看,NCMA四元电池尚未进入市场实战,为了推出续航更高的电动车,无论是车企还是动力电池企业,都在主攻三元锂电池,或者正在研发新的无钴三元材料。

这场由特斯拉掀起的电池变革浪潮,让磷酸铁锂电池凭借低成本和新的封包技术重新回归。受成本影响,中低端市场磷酸铁锂电池的装机量或将迎来上升。不过解决电动车的续航问题仍在于提升电池的能力密度,三元锂具有先天优势。

中关村新型电池技术创新联盟秘书长于清教认为,不同技术路线动力电池“扬长补短”的趋势也愈加明显。可以遇见,未来磷酸铁锂和三元锂电池的分界线将愈发明显,不过两者谁会成为主流,仍要看那种技术路线能够实现技术突破,降低成本的同时,也能保证更高的续航。

文章由易车号作者提供

标签:

内容由作者提供,不代表易车立场