905

当一个巨人奔跑起来的时候,“杀伤力”是惊人的。

近日,比亚迪(SZ.002594)发布了2022年财报,因为此前上市公司已经发布了业绩预告,所以对于其“炸裂”的业绩,外界已有预期,但在看完比亚迪的完整财报后,《车壹条》认为,在业绩炸裂的评价之外,还应该有另一个关键词——疯狂。

2022年,比亚迪就像一个“大胃王”一样,趁着还无太多对手抢夺食物,疯狂进食,急速膨胀身躯,以尽可能多地抢占市场份额,所以在其财报中,我们不仅能看到其惊人的“赚钱能力”,更能看到其惊人的“花钱能力”。

量利齐涨,扣非净利翻11倍

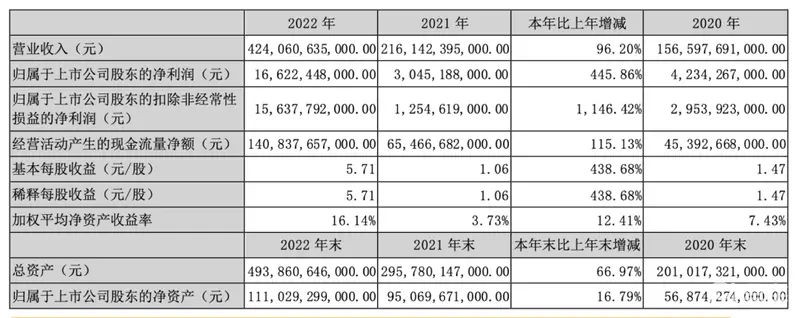

财报显示,2022年,比亚迪营业收入4240.6亿元,同比增长96.20%;净利润为166亿元,同比增长445.86%;扣非净利润为156亿元,同比翻了11倍多。

其中,汽车、汽车相关产品及其他产品营业收入为3246.9亿元,同比增长151.78%,占总营收比重为76.57%,而2021年其所占比重为59.66%;手机部件、组装及其他产品营业收入为988.2亿元,同比增长14.30%,占总营收比重从2021年的40%降至2022年的23.3%。

销量方面,比亚迪全年整车销量为180万辆,同比增长149%;新能源车销量为178.8万辆,乘用车为178.2万辆,商用车为5839辆。两者的销售收入分别为2722亿元和78.7亿元,分别同比增长242.8%和19.06%。

虽然比亚迪的财报中包含手机部件、组装及其他产品的业务,但从汽车业务的相关表现还是能够明显看出,汽车业务不仅已经成了上市公司绝对主力的业务,而且在2022年实现了量利齐涨。

2022年,比亚迪单车收入达到了18万元,新能源乘用车单车收入为15.3万元;汽车业务毛利率为20.39%,比上年同期提升了3.69%。如果以包含手机业务的净利润和扣非净利润粗略计算的话,比亚迪去年单车净利润和单车扣非净利润分别为9222元和8666元,当然考虑到包含手机业务的净利润,所以这一数据比真实数据会偏高一些。

即便如此,比亚迪的毛利率水平已经是新能源车企中名列前茅的了,而分季度来看,去年四个季度企业的销量、营收和净利润是在逐季度走高的,而且四季度汽车业务毛利率达到了22.83%,环比三季度提升了0.07%,这说明企业的盈利能力也是在逐季度走高的,这背后是去年比亚迪汉家族、海豹等更高端车型的逐步上量和其销售结构的持续改善。

不过,必须注意的是,比亚迪优异的业绩背后,还有着巨额的补贴做支撑。财报显示,公司2022年新能源补贴收入合计104亿元,如果这笔补贴计入2022年业绩,那么比亚迪156亿元的扣非净利润,恐怕还要减掉这104亿。

即便补贴有滞后,是分批计入的,以2021年上市公司59亿元和2022年104亿元的补贴来看,比亚迪2022年净利润的“水分”也不算小,这说明当前新能源车想赚钱确实还比较难。

支出猛增,在建工程一年增620亿

比亚迪销量的爆发式增长伴随着支出猛增,而且是全方位的增长,从“三费”到员工数量再到在建工程和存货,都呈现出令人瞠目结舌的增长。

首先来看三费,2022年,比亚迪销售费用为150.6亿元,同比增长147%,销售费用率为3.55%,官方称增加原因主要是本期售后服务费及职工薪酬增加所致,其中售后服务费为65亿元,同比增长441%;职工薪酬为34亿元,同比翻倍增长。

管理费用为100亿元,同比增长75.25%,费用率为2.36%,主要是因为职工薪酬和物料消耗增加,其中职工薪酬为69亿元,同比翻倍增长。

受益于汇兑收益和利息收入增加,比亚迪2022年财务费用减少16亿元。

研发费用为186.5亿元,同比增长133.44%,主要原因也是职工薪酬和物料消耗增加;其中员工薪酬为104亿元,同比增长181%,物料消耗为52亿元,同比翻倍。研发总投入为202.23亿元,同比增长90.31%,占营业收入的比重为4.77%,比上年同期下降0.15%。

其次来看看员工成本,从三费来看,员工薪酬增长明显,这与比亚迪2022年员工规模的快速膨胀可以对应上。2022年,上市公司员工数量达到了惊人的57万,而2021年这一数字为29万人,数量翻倍增长,这样的员工规模堪称汽车行业的“巨无霸”。

作为对比,去年销量规模超过230万辆的吉利控股集团,全球员工数量也不过12万人,仅为比亚迪员工规模的五分之一左右。

对于这样的情况,不知道该感慨比亚迪是解决就业的一把好手,还是该担忧其自动化率偏低好。但可以肯定的是,如此大的员工规模,一旦经济复苏带来用工成本增加,比亚迪的人力成本也将迅速增加。

再来看看在建工程,为了实现销量的持续高速增长,比亚迪必须快速提升产能,所以全国建厂的动作是必不可少的,但其规模依然是令人惊叹的。2022年,比亚迪在建工程预算数高达1233亿元,比很多整车企业全年的营收还要高,当年增加620亿元,其中390亿元转入固定资产,年末余额为373亿元。

固定资产方面,比亚迪2022年年初账面价值为612亿元,年末账面价值为1312亿元,净增707亿元。

在投资活动产生的现金流量中也能感受到比亚迪的大手笔,2022年,比亚迪投资活动现金流出1339亿元,同比增长130%;其中购建固定资产、无形资产和其他长期资产支付的现金为975亿元,同比增长161%;投资活动使用的现金流量净额为流出1206亿元。

最后来看看存货,2022年,比亚迪存货账面价值为791亿元,同比增长82%;其中原材料173亿元、在产品268亿元、库存商品318亿元、周转材料32亿元。虽然以比亚迪目前的体量,存货多一点也是正常的,但是如果这其中的原材料是去年高价采购的诸如碳酸锂、正极材料等原材料,那以今年的价格来看,恐怕上市公司会有一笔不小的计提。

此外,上市公司2022年负债也有明显增长,达到3725亿元,比上年同期增长1810亿元,接近翻倍,其中应付账款高达1404亿元;资产负债率为75%,不算低的水平。

继续狂飙,2023年目标360万辆

综合上述数据来看,比亚迪的发展节奏是“大干快上”,先抢了蛋糕再说,进入2023年,比亚迪仍要继续狂飙。

在财报发布后的业绩发布会上,比亚迪董事长王传福表示,今年比亚迪的目标是300万辆起步,争取翻倍增长到360万辆。其中腾势年底要实现月销2万辆,腾势D9瞄准月销1万辆。

比亚迪会继续加码研发,未来2-3年,还是会用人海战术,用大量的研发人员,保持颠覆性迭代的能力,拼工程师、拼垂直整合能力、拼市场战略、拼规模优势,“至于某一项技术对我们来说就不是最重要的了,我们的技术池子里有很多鱼,关键的时候就捞一条出来”。

智能化方面,比亚迪未来会与英伟达合作,推出加价5000左右的选配辅助驾驶功能。

他强调,在行业转型变革中,最重要的是“快”,要以行业变化速度为先,还要有核心技术,仅仅是拼装肯定搞不过别人,要有真正的核心技术,还要有准确的战略判断,内心要坚定,燃油车已经不行了,同时卖电车和燃油车是不可能卖好的,犹豫和模糊是大忌。

“快是第一,技术是第二,战略是第三,这三点决定了改朝换代后未来的份额。”王传福表示。

内容由作者提供,不代表易车立场